安联集团在中国的盘子有多大?

保保驾到solo · 一年前1937 人看过

9月7日,德国监管机构对欧洲最大的金融公司安联集团进行调查。

经常关注金融行业的应该对这家公司并不陌生。

目前德国的金融监管部门主要是对安联基金部门以外的高管,多大程度参与了此次基金损失十亿美元事件的调查。

这个事情一爆出来,很多网友就开始担忧,自己在京东安联/中德安联买的保险会不会受到影响?

买过他家投连险、分红险、万能险的用户可能会受到影响,但是对健康险的用户没有影响,该有的保障还有,该赔的还赔。

今天solo就从以下3点来详细说说

安联集团在中国都涉及了哪些业务?

安联的基金暴雷与保险有啥关系?

保险公司投资失败,对我们的保单有什么影响?

01

安联集团在中国都涉及了哪些业务?

先简单的介绍一下这家公司,安联集团是欧洲最大的保险公司,距今已经有130多年的历史了,比咱们的平安、人寿、太平洋这些保险公司大多了,保险业务广泛分布于全球77个国家和地区。赔付过泰坦尼克号、 911等重大历史性事件。

喜欢足球的朋友应该知道2006年德国世界杯的开幕式就是在“安联球场”举行的。没错,这个球场就是安联集团投资的。

和很多保险公司一样,安联也想进入中国市场“捞钱”。就和中国一些有实力的企业合作,目前安联集团主要合作的公司有以下三家:

其中成立最早的是中德安联,1999年与中信信托合资成立的,注册资本20亿,持有股份51%。

其次,是太保安联,2014年联手太平洋保险公司,注册资本17亿元,持有资本22.94%,不过去年安联对外宣布退出太保安联,股票也进行了相应的减持,主要是因为看到传统保险公司再走下坡路,想转战互联网领域。

这不,早早就瞄上了京东。

从刘强东的这段话中可以看出,安联集团与京东的未来战略不谋而合。细细想想,什么样的交情能聊一个晚上!

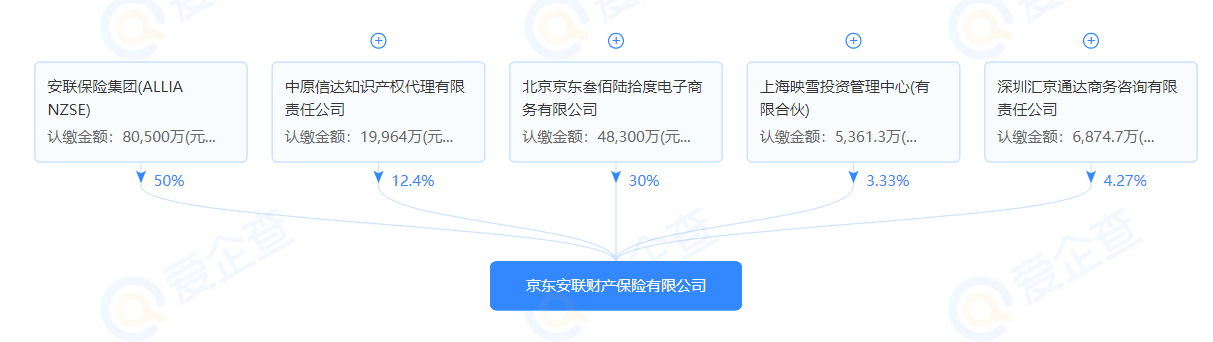

所以,就这样2018年,安联集团在获得中国银保监会的增资的资格之后,就引入了京东等4家公司,注册资本16.1亿。安联集团持有50%,京东持有30%,其它三家公司共持有20%,成立京东安联。

02

基金暴雷与保险有啥关系?

安联集团涉及了这么多的业务,而且安联集团还都是最大的股东,大家担心自己的保单出问题也是情理之中。

但是一个卖保险的怎么会和基金扯上关系呢?

其实呢,这和保险的利润来源有关系。保险公司的利润来源主要分为三部分:

1

死差

是保险公司的被保险人实际死忘率和预计死亡率之间的差异。

换句话说,保险公司买了一款产品,预计1万份中,会有是10个人理赔,结果最后只有5个人理赔,这5个人就不用赔付了,这部分就是保险公司的死差收益。相反,如果有11个人死亡,多出的那1个人的赔付,就叫死差损失。

2

费差

是保险公司的实际经营费用支出与预计费用的差异。

换句话说,就是保险公司本来为宣传某款保险产品,准备1000万的宣传费,结果最后只花了500万,那么剩下的500万就是费差收益。

3

利差

是保险公司的主要来源。

是保险公司利用保费投资其它行业,投资所得的利息、红利收入等收益扣除税款后的差异。

这和银行的存款贷款有点类似,保险产品的保费也会有定价利率,比如有说3.5%,也就是所谓的预定利率。

如果投资后获得的回报是5.5%,那么5.5%-3.5%=2%。这2%就是“利差益”。

如果回报是3%,那么3%-3.5%=负0.5%,这-0.5%就是“利差损”。

所以呢,保险公司的利润是由死差、费差、利差组成的,

安联集团投资损失数十亿美元,这可是跟我们有直接关系的。

03

保险公司投资失败,对我们的ba保单有什么影响?

1

买过投连险、分红险、万能险的收益会减少

因为投连险、分红险、万能险都是和一家公司的经营状况挂钩的。

经营得不好,投连险、分红险、万能险,当然会有影响,这是可以预料的。

而且2016年中德安联的投资连结险就出现过亏损的状况。

2

对健康险保单无影响

主要原因有四点:

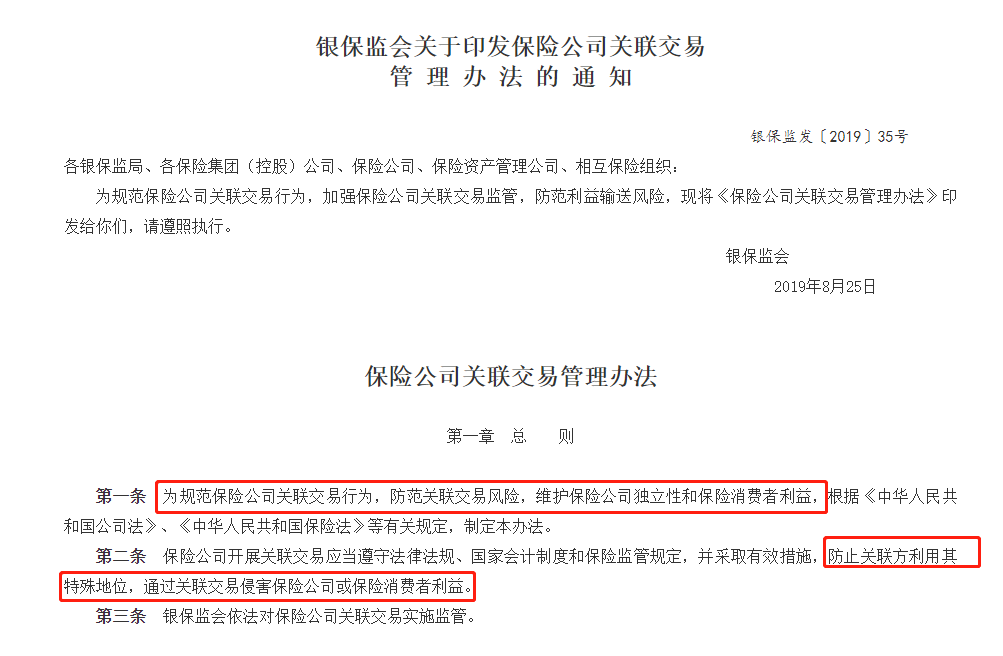

中德安联、京东安联与安联集团是独立经营的,互不干涉。

安联集团,与中德安联和京东安联是拥有独立的法人机构,它的经营和管理都是相对独立的。加上,在中国这两家公司都是受银保监会监管的金融机构,国家有相关规定必须维护保险公司的独立性。

保险公司不能乱花钱,监管严格。

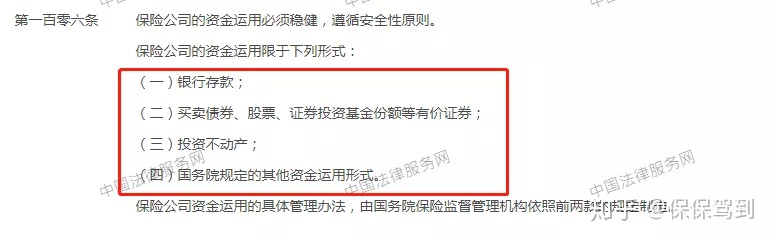

我们上交的保险费,是一笔巨大的现金流,保险公司可以拿这笔钱去投资,以获取收益。但这笔钱不能乱用,须“稳”字当头。

《保险法》第一百零六条明确限定了保险公司的资金运用形式:

偿付能力充足率不足100%的保险公司,不得新增权益类资产投资。

可以肯定的是,目前中德安联和京东安联的偿付能力还是不错的,

因为如果达不到要求,银保监会就会对保险公司做出种种限制:暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品等。更严重的,保险监管单位可以直接接管。

下面是我在银保监会官网找到的中德人寿今年第二季度的数据:

可以看出来偿付率,还是很优秀的,偿付充足率远超100%,而且风险综合评级为A,相当优秀!说明此次影响并不大。

风险太大的业务得找再保险公司分担

再保险,通俗地讲,就是给保险公司提供保险,保险公司后面还有再保险公司兜底。

《保险法》对保险公司再保险是这样规定的:

保险公司有了个业务,不是想上就能上。风险大了,就得找其他保险公司来共担,也就是办理再保险。这其实就是一种风险共担,把风险分散的措施。

所以呢,购买过京东安联、中德安联健康险的朋友的保单是没有任何影响的。

而且在我看来,一般两家大公司绑定在一起,只要不是同时出事,对咱们影响都不大。

毕竟他们是一根线上的蚂蚱。

他们的结合都是看中了中国的这片保险蓝海。

怎能轻易放弃呢?

资深顾问免费为你解答

第三方或用于其他用途

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有