为什么现在越来越多的年轻人放弃缴纳社保?社保不重要吗?

保险马探长 · 一年前2807 人看过

因为比起未来的重重担忧,更关心当下。

大概率,觉得社保没用的都是年轻一代,这也是时代特性的决定的。

1、社保交钱多

算笔账就知道,公司福利好一点的社保按税后工资算,有些公积金交12%。每个月到手上可以自由支配的钱不到一半。

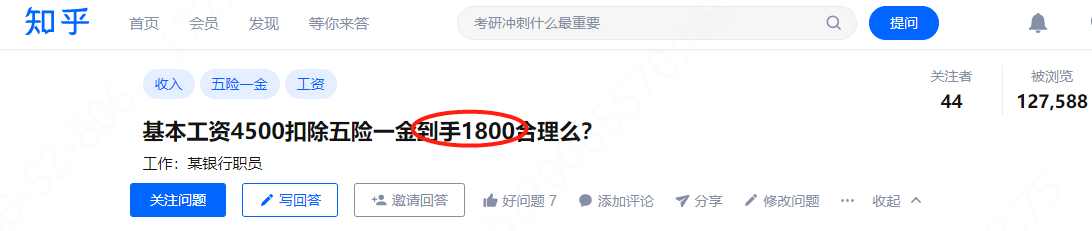

有知友就问过类似的问题:“基本工资4500,到手1800”——每个月1800元,再扣掉房租、餐饮、通勤,能不倒贴就很棒了。

这么一想,也不难理解有人愿意放弃社保,或者宁愿按照当地最低缴纳基数交社保。

主要还是想让自己手头上宽裕些,有更多钱花。

毕竟,如果急用钱也不好动社保,还是在自己手上更放心。

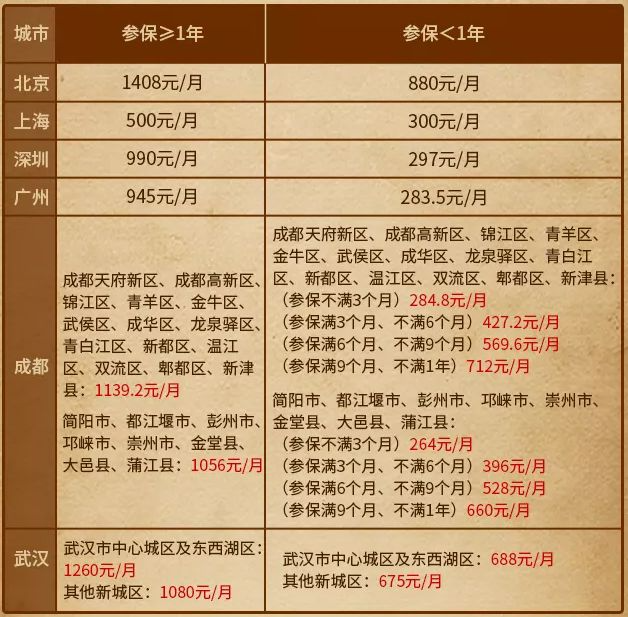

除了城镇基本职工保险,还有些灵活就业者、个体户的朋友,个人和公司的部分都得自己出,别人口扣100-200元,一个人交1200元左右,挺肉疼的。

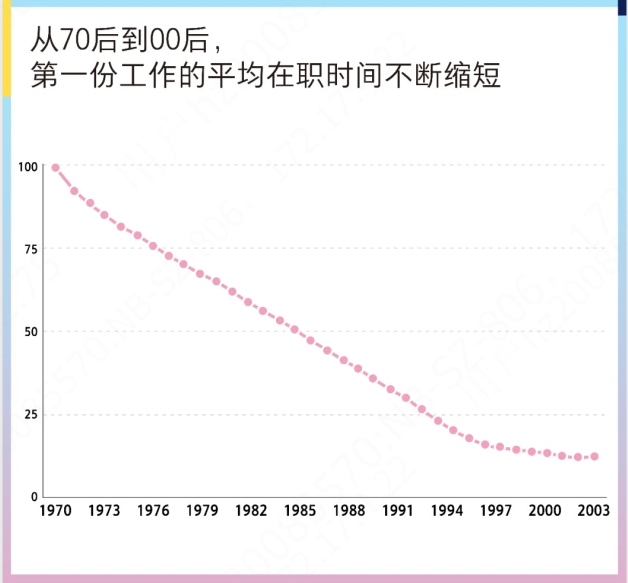

再加上现在行情不好,第一份工作的平均在职时间“跳水式下降”。

过去我们的爷爷奶奶辈可能一份工作能干一辈子,现在能熬上一年就不错了。

智联招聘还有一个数据表明,34.8%白领在1-3年内跳槽,19.1%在1年内跳槽。

唯一不变的就是不稳定。

频繁跳槽,社保又很难不断缴。

要是换城市工作转来转去嫌麻烦,不少人就干脆不交社保了。

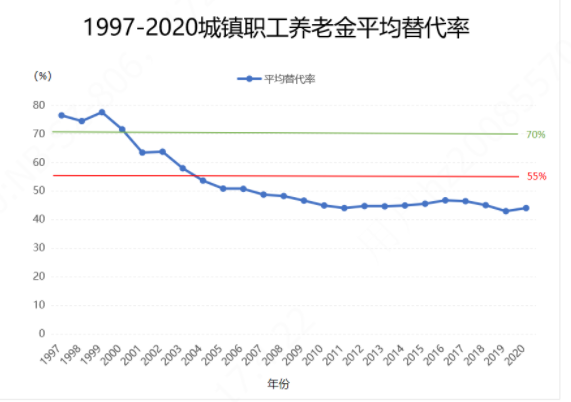

2、养老金替代率不足,到手钱不确定!

8090后,碰上的刚好是“时代的浪潮”:

从计划生育到二胎、三胎;刚好还有延迟退休、个人养老金制度等一系列措施。

未来到自己退休,社保养老金能领多少,心里很没底。

银保监会原副主席黄洪在央视财经某访谈节目上说:

“如果一个人退休前拿一万块钱一个月,如果退休后他拿七千块钱,那么他的养老金替代率就是70%

如果不低于70%,那么老年人的退休生活跟他在职时的生活就不会明显下降。但光靠zf是不可能的,因为zf无法承担那么高的养老金替代率。”

那我们目前的养老金替代率是什么水平呢?——小于50%

世界银行组织建议,要维持退休前的生活水平不下降,养老金替代率需不低于70%,国际劳工组织建议养老金替代率最低标准为55%

对90后00来说,退休已经是二三十年之后的事情了。

到时候社保养老、企业养老、个人养老会发展到什么程度,还是个问号。

对养老保险的信心不足,也就有人选择不交啦。

除了社保基础保障之外,也可以自由选择理财等方式安排自己的养老钱。

越来越多年轻人不交社保,主要有2大原因:

① 扣钱多,希望自己手头能用的钱多些;② 对退休后能领到的养老金持怀疑态度。

探长觉得啊,虽说社保是时间周期很长的一笔投入,不能马上尝到甜头。

但终归是一份“兜底保障”,建议都买上!!

因为,社保除了养老保险,还有医保、工伤、生育、失业,在我们日常的不同场景都能给到帮助。 真的好处多多!!

1、养老——养老保险,每个人都有机会领到的退休金,基本养老金+个人账户养老金账户,退休后大概能拿现在工资水平的50%-70%,地区/缴纳金额不同,多缴多得!

2、看病——医保,你说说,你去哪找核保这么宽松,不嫌弃你身体好不好,甚至还能带病投保,买了就能用的医疗险?基本能报销一大半,这样的福利,只有社保能给。

3、工伤——因工受伤或得了职业病,赔!打工人保底的一份保险,不贵。

4、生育——男女的生育险都能用。没买的话/某些地区参保不到1年。不仅产检、分娩要自费,还损失好几万的生育津贴。

5、失业——失业能领钱。按地区不同,300-1400元/月不等,参保不到1年也可以领。在疫情下,很多朋友已经享受到了。

6、 买房——公积金,贷款买房。公积金贷款5年期以上年利率3.25% ,5年期以下年利率是2.75% 。银行5年期以上是4.9%,一年以下是4.35%。

公积金,你交多少,公司交多少。

每个月帮你存点钱,变相涨工资,它不香吗?!

7、落户、买车、买房—— 一些地区落户都是有几千几万的补贴的,当然前提条件是参保x年。买车的摇号、买房的资格,都直接跟社保挂钩。

放弃社保,也就相当于放弃了这些好处,想想还是挺亏的!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装