在微信上的微保买保险,可靠吗?

保险马探长 · 一年前3147 人看过

想知道微信上买保险靠谱吗?其实是3个问题:

1、微信和微保、微保和保险公司有啥关系?

2、微保上的保险产品靠谱吗?

3、退一万万步,要是微保不干了,买的保险咋办?

清楚这3点,你也可以“举一反三”摸清楚互联网保险的玩法了。

1

微信和微保、微保和保险公司有啥关系?

在网上买保险,经常有个误区:我在哪买的就找谁。

这事儿还真不一定,因为保险发展到今天,远不止面对面销售这一种形式啦。

保险公司在线上,一样玩得挺溜的,跟各家也有不同深度的合作。

比如微信上的微保和保险公司的合作,就是一个提供客源(行业黑话叫渠道),一个提供保险,就能达成合作啦。

它们之间的关系就是:

保险公司(提供产品)→微保(保险代理公司)→微信(平台销售)

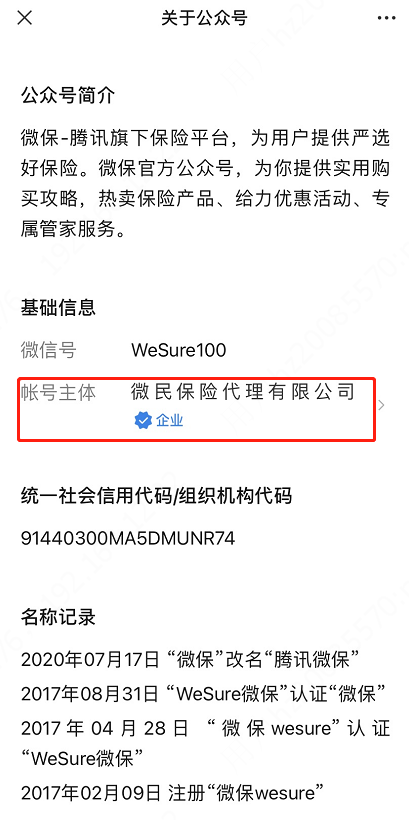

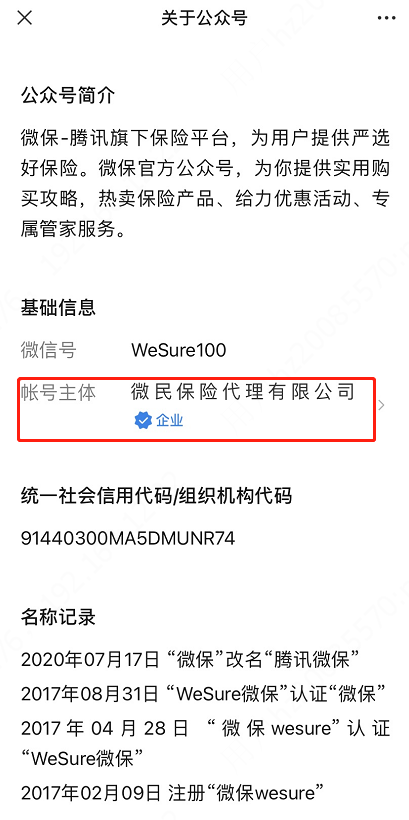

我们点击一下微信公众号“微保”的更多信息,你就会发现,这个账号的主体是:微民保险代理有限公司。

销售的产品也很多,泰康、人保、大地保险等保险公司的产品都有。

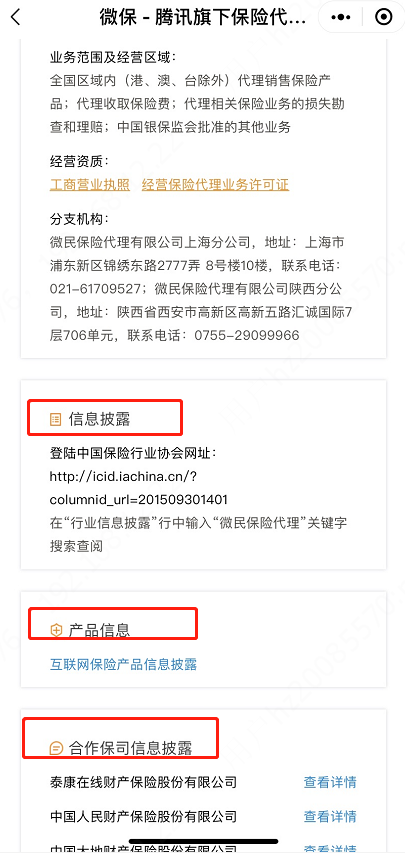

根据银保监会的规定,凡是在网上销售的保险都需要备案,做好公开信息披露。

在这一点上,微保做得很到位,该有的都有了。

点进去保险商城,划到最下面就能看到备案号,以及信息披露。

这就包括了公司经营的基本信息、资质;销售产品的信息;合作保险公司的信息。

刚好也提醒我们,在其他网页上看到卖保险的,一定要检查下有没有这些信息,避免买到的保险没保障!

通过微保买到的保险呢,都是对应的承保公司负责的。

这就有点像我们看房子找中介,他们负责引荐、提供带看服务,但房子的产权还是在房主手上的,要是房子破损了要赔偿,还是得找房主。找中介问,他们也只能尽量帮你协调。

为了方便你更清楚了解互联网保险,我整理了一张关系图。

你会发现同一个产品,你找保险代理买、找亲戚买、自己在平台买,产品都是那么回事。只是说服务和投保方式有差异。这是我们可以自由选择的!

总而言之,买保险核心看产品!

2

微信上的保险产品靠谱吗?

微保上的保险产品几乎覆盖了所有品类,从惠民保、健康险、年金险,到车险、宠物险都有。

要全部测评完,那就是另外的篇幅了,这里挑重点的跟大家交代一下。

微保重点销售的就是 微保X各大保险公司 的“微医保”系列,跟支付宝“好医保”有点像。

虽然名字里都有“微医保”,但险种和保障内容差别非常大。

包括了百万医疗险、一年期重疾险、多次赔付重疾险等等。

所以,大家选择前,千万要看清楚!

不管你在哪个平台买的保险,保单都是对应的承保公司负责。

理赔、退保等情况,直接找保险公司也行。

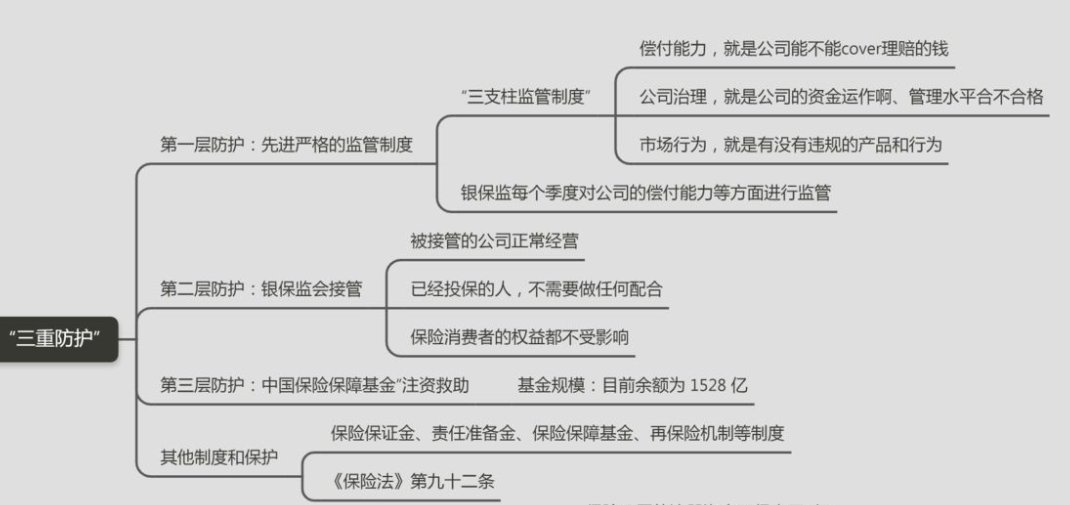

而且,先给大家透个底,保险公司是很“难”倒闭的。我国现行的保险监管体系,叫“三支柱监管制度”。即“偿付能力、公司治理和市场行为三支柱监管框架”。

除了第一层监管的防护,也提前准备了一套完整的“兜底”程序,银保监会、保障基金都是强有力的支柱。

即使真的破产了,保险消费者的权益也会受到法律保护。

《保险法》第 92 条,正是针对破产这一极端情形拟定的,可以切实保障到保险消费者的合法权益。

第九十二条

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让 给其他经营有人寿保险业务的保险公司;

不能同其他保险公司达成转让协议的,由国务院保险监督管理机构 指定经营 有人寿保险业务的保险公司接受转让。

总而言之,只有搞清楚对应的关系,才能避免稀里糊涂买到一份自己根本不需要的保险。

保险好不好,平台是一方面,但最核心的还是产品保障给不给力、个人是否真的需要!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2024慧择保险网版权所有