千万别买理财险,存8年反而亏了5万?!

保险马探长 · 一年前2735 人看过

回了趟家,朋友跟我说了件事:

她婆婆去银行存款,结果存着存着,存成了理财保险。

得放10年才能拿出来,不然就要亏钱。

这让我想起之前爆出的新闻:

“一位大爷花34万买理财险,8年零收益反亏5万。”

按理说,保险的安全性很高。就算不能挣钱,也不至于亏损吧?

这件事背后到底是因为什么呢?

事情是这样的:这位大爷买的是【两全险】,兼顾身故保障和储蓄理财。

按理说,只要按合同交保费,到期就能领钱。

但是,大爷家里急着用钱,打算把钱取出来。 按合同约定,提前支出,作退保处理。

而那个时候保单的现金价值低于已交保费。

所以说,亏钱这事,主要是因为提前退保引起的。

其实,很多人在有储蓄功能的保险上,踩过坑。

我就借着这事,给大家说说需要注意什么。

①到期才能领钱

大部分具有理财功能的保险,比如年金险、万能险,都有收益演示。

类似下面这张图片的:

看着收益诱人,买了就不用愁下半辈子。(的确也是下半辈子才能领)

但领钱的日子都有规定,不到规定年龄,拿不到钱。

而提前支取则会承受损失,大爷的亏损就属于这种情况。

所以买此类保险,要注意:领钱的时间自己是否能接受!!

避免想要用钱,取不出来。

②承诺的钱与能领的钱不一样

我经常在朋友圈看到这样的动态↓↓

“万能账户5.3结算”,对比银行存款来说,确实不错。

但这个利率只是当时的结算利率,实际结算收益会浮动(在保底利率上浮动)。

所以这点也很重要:搞清楚一定能拿到的钱,和可能拿到的钱!!

纵观整个事件,大爷只知道:利息比银行高、利滚利、有很多分红、可随存随取。

对于买的保险是什么,什么时候能领钱,大爷都不清楚。

这也是很多人买保险会出现的问题。

再次提醒喽,买保险,要清楚自己买的是啥!

要考虑保险的理财功能呢,

主要也是从3个点考虑:收益性、流动性和安全性。

1、收益怎么样?

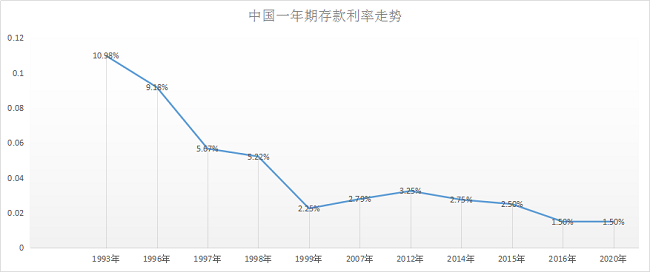

据融360大数据研究院的数据:

2019年,银行存款利率在1.5%-3.5%之间波动。

而一个大背景是:银行存款利率在不断走低

以后,甚至会进入负利率时代。相比之下,保险非常稳定。

万能险里的保底利率,目前普遍在2.5%以上。无论外界环境如何,都不会变。

何况,它的实际结算利率通常会高于保底利率。

中国银行保险报披露的数据显示:去年10月万能险结算利率最高达到5.2%。

2、流动性如何?

这块最受人诟病。比如养老年金险,30岁买,有的要60几岁才能领钱。

不过,现在很多保险也在流动性上做了升级。

3、安全有保证吗?

对于安全性,相信大家已经有比较深的认识。

首先,保险公司本身受到银保监会的强监管,非常稳定。

其次,保险资金投资标的有法律规定,不能投资风险太大的产品。

最后,所有的收益都写进合同,什么时候领钱,能领多少,都白纸黑字写在合同里。

在这一点上,保险特别稳!

综合来看,具有理财功能的保险有其优势。

特别是,在现在各种理财产品暴雷、银行存款利率下降,互联网新型存款下架的背景下。

保险所拥有的收益稳定,长期复利,高安全性,是很不错的。

不管是作为养老金、教育金,还是家庭财富传承,都很合适。

当然,大家购买的时候注意结合实际需要,做好长期资金规划。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装