又要年度体检了,这件事情赶紧做!

慧择小马老师 · 一年前1070 人看过

每当临近年底,福利待遇好的公司或单位,都会组织员工体检。

毕竟关注健康,早发现早治疗,这对许多人来说都是好事儿~

但这对一部分人来说,却反而是个烦恼。

那就是准备要买保险的人~

每年的这个时候,小马老师都会接到很多这样的留言:

今天小马老师整理了2套攻略,不管你体检了没,都可以看过来~

已进行体检,保险怎么选?

未进行体检,保险怎么选?

已进行体检,保险怎么选?

这种情况小马老师见得最多,但保险怎么选,关键还得看体检的结果怎么说。

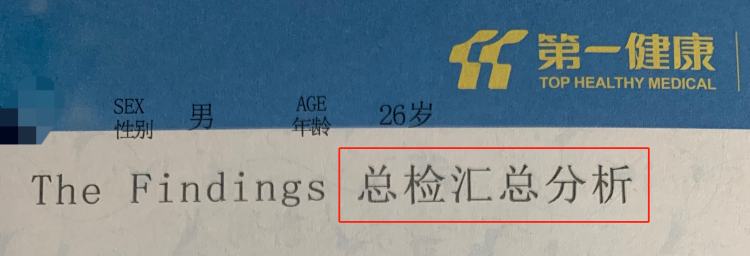

一般在体检报告的开头,会有这么一页——“总检汇总分析”。

所有体检结果,还有医生的建议,基本都会显示在这里。

如果觉得还不够详细,可以往后翻,后面就是针对于某一体检项目的详细情况。

如:血常规、尿常规、肝功能、肾功能、血脂、血糖、彩超......

看看你是属于哪种情况:

1

体检报告正常

如果所有项目都是“未见异常”或“未见明显异常”,那么恭喜你,可以挑到很多性价比高的保险。

比较科学的还是根据自己的年龄情况来选择:

(1)18-25周岁

这个年龄阶段的人群有2个特征:

①正值青年,患病的风险相对较低;

②刚步入社会,经济收入较低。

小马老师建议先配置百万医疗险,如果有条件了,则再加一个重疾险。

选哪款,请做好笔记:

医疗险选【超越保2020】

重疾险选【达尔文5号荣耀版】

因为这两款产品在这个年龄段,不仅整体保障都很好,并且保费很便宜~

(2)26岁及以后

这个年龄阶段的群体也是有2个特征:

①收入逐渐稳定,处于事业上升期;

②工作压力也越来越大,癌症、心脑血管疾病高发;

③结婚,有孩子,家庭责任越来越重。

小马老师建议百万医疗险+重疾险一起搭配。

如果想保障更完善,结合职业和收入情况,再配点意外险+定寿。

意外险一般不问健康情况,定寿虽然会问但是很宽松,所以这里依然回到主题,重点讲讲医疗险和重疾险。

医疗险建议选【医享无忧】,因为可以保证续保20年,并且这个年龄段保费有优势,尤其在26-38岁期间。

如果家里有小孩的,还可以考虑买【医享无忧“家庭版”】,家庭成员共享1万免赔额。

重疾险建议选【达尔文5号焕新版】,因为对癌症和心脑血管疾病特别关爱,非常nice~

说完体检正常之后,我们就来唠唠体检有异常的,这才是大多数人的情况。

2

体检报告异常

其实很多人的心里都有数:久坐、熬夜、不运动、常年点外卖、特爱喝奶茶...

没体检还好,一体检什么都暴露了~

看微博热搜,就连90后都不敢看体检报告了。

图片来源于微博截图

所以大多数人拿到的体检报告,上面有很多“↑”、“↓”,或者结节、囊肿、息肉等等,这时就需要走智能/人工核保了~

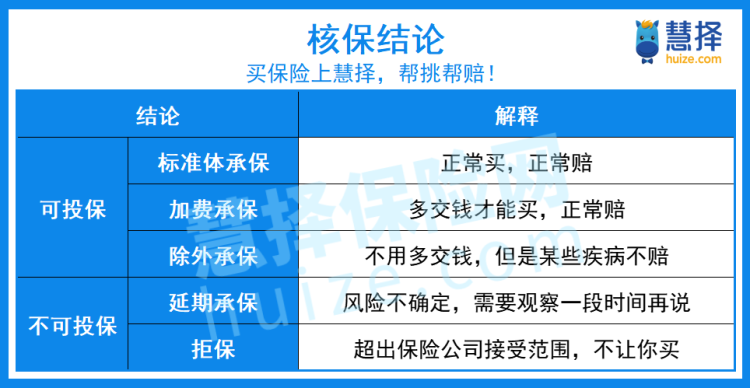

核保会有以下结论:

所以记住下面3个秘诀↓

1) 挑选核保宽松的产品

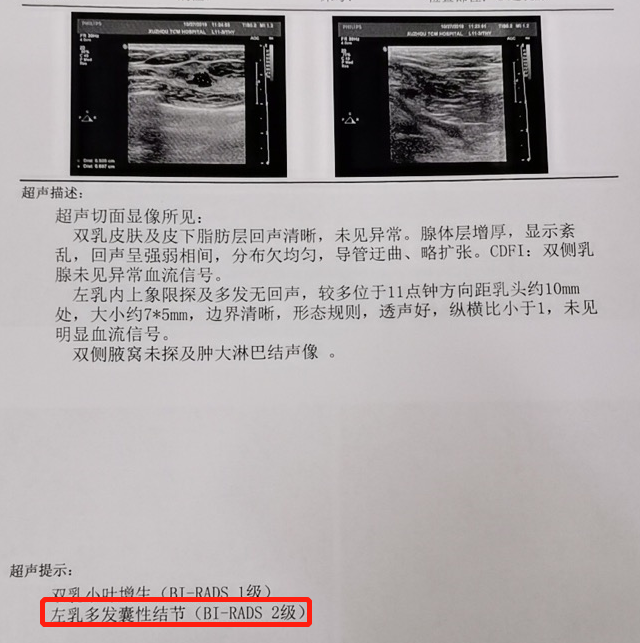

比如小慧最近体检有乳腺结节2级,想要挑个重疾险。

这时就不能选【达尔文5号】了,因为不管是焕新版还是荣耀版,都要“除外承保”,甚至拒保。

她应该选择核保比较宽松的“健康保”或“超好保”,乳腺结节2级可以“标准体承保”~

但是如果像大三阳、高血压、糖尿病这类的,比较宽松的是“达尔文易核版”。

不管是重疾险还是医疗险,每款产品的对疾病的核保优势都不一样,详细最好是联系您的专属保险咨询顾问。

总的来讲就是,能标准体的就不要加费,能加费的就不要除外,能除外也比拒保好~

2) 选择保障期长且有多次赔付的产品

有健康异常情况,以后买保险只会越来越难。

像乳腺结节,今年是2级,但是如果再过一两年,难保就变成3级或4级,甚至有患乳腺癌的风险。

这种情况,小马老师简直见得太多~

所以小马老师建议,在可以正常承保的情况下搭配:保证续保20年的百万医疗险+癌症2次/心脑血管疾病2次/多次赔付的重疾险

百万医疗险选“保证续保20年”的原因:

保证续保20年,是目前最长的,这期间不用担心因为停售、理赔过、或者健康状况有变化而中断保障,续保也不用健康告知和计算等待期,让人安心~

重疾险选癌症2次/心脑血管疾病2次/多次赔付的原因:

体检异常多,意味着多次患病的概率更大。

如结节、囊肿,最大的风险就是导致癌症。

若只买单次赔付的产品,因为乳腺癌赔付过,以后再发生急性心梗、脑中风等,就不能再赔了,或者将来复发、转移等,也不能再赔。

小马老师教大家一个技巧,既不掉坑又实在:

①体检有结节、息肉、囊肿的,选择有癌症二次赔;

②体检有高血压、高血脂的,选择有心脑血管疾病二次赔的;

③体检又有结节,又有三高的,选择重疾多次赔的。

还是那句话,每款产品的核保优势都不一样,详细最好是联系您的专属保险咨询顾问。

未进行体检,保险怎么选?

有少数人可能从来没有体检过,这种情况对于买保险而言反而是有利的。

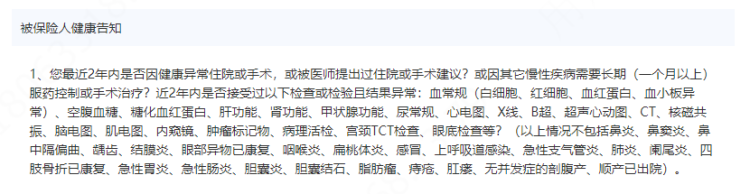

因为咱们国内买保险,遵循的是有限告知的原则,即“有问有答,没问不答”。

所以如果从来没体检过,像健告所问的这些,都和咱们没关系的~

投保的攻略,基本和上文“体检报告正常”的一样,科学的办法还是根据年龄段来进行选择,可以翻上去再看看。

不过,要注意一点——自己计划的体检时间!

假如计划12月1号体检,那么最迟就要在9月1号前完成投保,因为现在的重疾险一般最少都有90天的等待期。

不然,等待期内体检发现一些问题,是会影响理赔的。

至于医疗险的话,等待期最短是需要30天,如:超越保2020;较长的是医享无忧,需要90天。

所以,根据自己的体检时间来判断:

着急生效的就买【超越保2020】;

不着急的就买【医享无忧】。

今天的内容就到这里,如果您有任何健康或保险相关的问题,可以联系您的专属保险咨询顾问,免费解答!

推荐阅读

重疾险

多次赔付型重疾险怎么选?看这篇就够了

很多年轻人反映:保险只赔一次感觉不够用,我未来可以活好长时间的,患多次击败的概率也更高,所以,多次赔付的重疾险越来越收到人的亲昵。

长相安好“便宜”?但这7点不了解巨亏!

新卷王,百万医疗险就选它!

惠民保指南

有武汉的朋友吗?你们的 “惠医保”来了!

今年新年伊始,在去年全国“惠民保”的热潮下,武汉也迎来了首款专属补充医疗险,叫“武汉惠医保”!一年168元,最高可保320万!它不限年龄、职业和身体健康,只要是武汉市的医保参保人就可以购买。

医疗险

被骗了!“保证续保”的医疗险什么也没保证

百万医疗险保证续保,可信吗?

重疾险

慧馨安2022少儿重疾险对比妈咪保贝新生版重疾险 哪款更值得买

一旦患上重疾,不仅要负担高额的治疗费用,而且在经济上会严重影响家庭的正常工作和生活。通过慧馨安2022少儿重疾险对比妈咪保贝新生版重疾险分析,看看哪款产品更值得推荐。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装