上线即爆火,北京的第3款惠民保要买吗?

星球君 · 一年前5107 人看过

最近北京出了第3款惠民保,叫普惠健康保。去年的城惠保和京惠保,都只报销医保目录内的住院费,用处实在不大。

这第3款的阵仗挺大,自媒体呀、经纪人票圈呀,都在刷。搞得我也有点好奇,这款惠民保长什么样,顺便也给感兴趣的盆友排排雷。

1

“北京普惠健康保”保障了些什么?

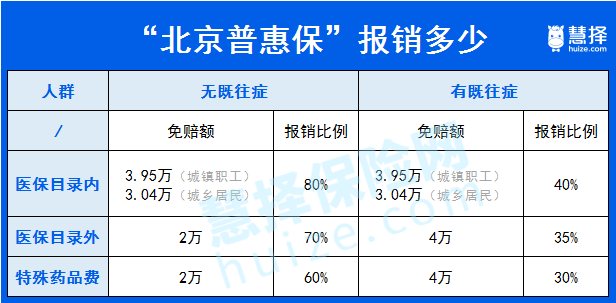

一眼扫过去,1年195元,不限年龄、不限职业,统一售价。

仔细看看,主要有3项保障,门诊、住院、目录内、目录外、特药费用,都有涉及。

① 医保目录内门诊和住院医疗费用 → 简单来说,就是经过了医保报销之后,还需要自己支付的那部分费用。

② 医保目录外住院医疗费用 → 这个好理解,就是不在医保目录内的住院的医疗费用,包括了治疗费、检查费等。

③ 特殊药品医疗费用 → 包含了25种国内和75种海外的特药,国内和国外特药的保额各50万/年,合起来100万/年。保的大部分都是适用于癌症的特效药。

虽然都是需要在指定的医疗机构和药店买药,但指定的范围却不同↓

国内特药:大陆医保定点医疗机构和19家指定药店。

海外特药:博鳌恒大国际医院、博鳌超级医院、博鳌国际医院、海南省人民医院乐城园区、海南省妇女儿童医学中心乐城分园。

比较人性化的是,被保人可以根据病情选择,是用国内还是国外特药。

2

得病了,能报销多少?

北京普惠保设计得比其他城市的惠民保稍微复杂一些,不同的人,能报销的钱可能是不一样的。

假如慧慧子是个没有既往症的城镇职工,去年不幸患了胃癌,在北京一家三甲医院治疗。

医疗费一共花了85.2万,北京医保报销了之后:

医保范围内的个人自付部分15万

医保范围外自费了19万

而特效药可以选择国内或者海外:

国内特药需要自费40万

海外特药需要自费56万

这么一套下来,本来是要自己给74万(选国内特药)或者90万(选海外特药)。

用北京普惠保能报销多少勒?

医保范围内:(15-3.95)*80%=8.84(万)

医保范围外:(19-2)*70%=11.9(万)

选国内特药的话,报销:(40-2)*60%=22.8(万)

选海外特药的话,报销:(56-2)*60%=32.4(万)

总共能报销8.84+11.9+22.8/32.4=43.54万/53.14万。还剩下50%左右的费用需要自己出。

但如果是既往症患者,这笔账就得重新算:

医保范围内:(15-3.95)*40%=4.42(万)

医保范围外:(19-4)*35%=5.25(万)

选国内特药的话,报销:(40-4)*30%=10.8(万)

选海外特药的话,报销:(56-4)*30%=15.6(万)

总共能报销4.42+5.25+10.8/15.6=20.47万/25.27万。这种情况就比较惨了,整体能报的不足30%。

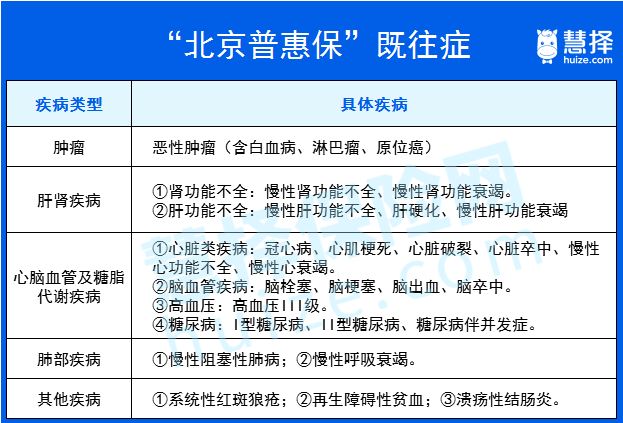

PS:既往症指的是这5类疾病↓

这么捋一遍,大家对普惠保的保障,大概就都清楚了。那么经典问题来了 ↓

3

要不要买北京普惠保?

简单直接地告诉大家,如果还能买到百万医疗险的,都建议别用普惠保当主力。

为什么呢?

因为它的免赔额太高,无论有没有既往症,单个保障的理赔额都在2万以上,合在一起高达6万。

经过医保报销之后,还要花费超过6万的病,基本不是什么小事。但即便是想用来作为大病医疗的保障,它也不划算。毕竟赔付比例摆那,平均下来也就报个70%,还有30%的钱要自己填窟窿。

跟目前主流的百万医疗险一比,人家免赔额1万,经过医保报销后,剩下不管是目录内还是目录外的医疗费用报销比例都是100%。北京普惠保就有点不够看。

而且的而且,它对于年轻人(20、30+岁)来说,也不算便宜。30岁的健康人,买个正儿八经的百万医疗险,也才232元,一年贵个几十块,但能报销的钱却多不少。

但是老人和身体原因买不到百万医疗险的人,北京的这款普惠健康保可以闭眼入。

→ 给老人买,一是普惠保的投保门槛低,生过病也能买到,大不了报销比例少点,也比没有好;二是价格便宜,不足200就能买到的上百万保额的医疗险,去哪找。(老人买百万医疗险的年保费,基本上千)

→ 身体原因买不到百万医疗险的人,就更好理解了,买不了别的,普惠保至少能兜个底。

还有一种人,就是买了百万医疗,但是有疾病被除外的,也可以考虑买个普惠保做补充。

至于健康的年轻人们,应该没有人会花差不多的钱,买个更不实用的产品吧~

如果想买普惠保的,可以去官方微信号“北京普惠保”里面找入口。PS:北京医保参保人才能买哦。

如果想咨询医疗险,可以点下方咨询按钮问问星球君。

互联网人身险新规颁布,保险界热门产品大地震!想了解更多相关信息,点击下列文章,get最新解读↓

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装