妊娠期高血压、糖尿病,怎么买保险?

星球君 · 一年前1402 人看过

很多女性,都是等到怀孕或者孩子出生之后,才开始有保险意识。

但怀孕期间,身体会发生很多变化,影响买保险。

妊娠期高血压和糖尿病,就是怀孕期间的高发疾病。

妊娠期糖尿病:是指怀孕之后出现的糖尿病。

妊娠期高血压:妊娠期出现的并发症。

虽然这2个疾病大部分在孕后,都能够恢复。但仍然会增加后续患病的风险,所以保司一般都比较谨慎,选择延期处理。

那么如果在妊娠期,得过高血压、糖尿病,之后买保险还能正常承保吗?

我们分开来讲讲:

1

妊娠期糖尿病,能买什么保险?

妊娠期糖尿病,是因为孕妇怀孕期间产生不了足够的胰岛素,得的糖尿病。

这个病发生概率高,在中国孕妇里,大概是7%-17.5%。

如果没有及时治疗,对于孕妇和宝宝来说,都有一定健康风险。

对准妈妈的危害:增加流产、难产、产后出血的可能性,日后有可能转为II型糖尿病。

对出生前宝宝的危害:胎儿体重过重、胎儿生长不良、胎儿畸形的风险增高。

对出生后宝宝的危害:增加新生儿呼吸窘迫综合征、新生儿高胆红素血症、低钙血症发生率;新生儿易发生低血糖症。

为了早期就能发现妊娠期糖尿病,准妈妈在怀孕的 24-28 周需要进行 75g 口服葡萄糖耐量试验(OGTT)测定血糖。

如果曾经生过巨大儿宝宝、肥胖或者有糖尿病家族史、多囊卵巢综合征的患者,建议在怀孕的6-13周就开始检测血糖。

而投保的时候,由于妊娠期糖尿病会导致将来患II型糖尿病概率增加,所以保司要求提供完整报告或者要求再次体检,都是正常的。

一般来说,意外险大多不用健康告知,可以直接购买。

重疾险、医疗险、寿险的核保结果,分为2种:

① 糖尿病合并妊娠(即怀孕前就有糖尿病):一般拒保

② 妊娠期糖尿病:重点审核产后复查相关指标(空腹血糖、糖化血红蛋白、OGTT等)是否已恢复正常,有无后遗症或并发症。如果妊娠期糖尿病如产后复查正常,承保可能性大。

具体的产品,可以参考下表:

核保问询都是从智能核保里面摘取,你自己去操作,结果也是一样的~

基本上就是确定了怀孕前没有得过糖尿病之后,分娩结束半年以上无异常,就可以直接投保。

唯一一个比较宽松的,是达尔文易核版。分娩半年以上还有异常,也可以承保,不过要多交钱。不过保司多承担了风险,收费贵一点也是应该的。

如果看中了其他的产品,走走【智能核保】,能通过的话,都是可以买的。

2

妊娠高血压,能买什么保险?

相比妊娠糖尿病,高血压的患病率稍小一些,大概有5%-10%的孕妇患有。

对准妈妈的危害:引起严重头痛、恶心呕吐、抽搐,并伴有明显的水肿等症状。

对胎儿的危害:可能会导致胎儿宫内发育迟缓,甚至死胎。

在妊娠早期要注意定期检查,主要是测血压、查尿蛋白和测体重。

(其实医生都会说,星球君操什么心)

如果怀孕期间患有高血压,那么核保结果分为以下3种:

①核实孕前是否有血压升高的情况,如果有,一般拒保;

②分娩结束已半年及以上,而且目前血压检查、尿检恢复正常,承保可能性大。

③如产后复查仍为异常,一般延期。

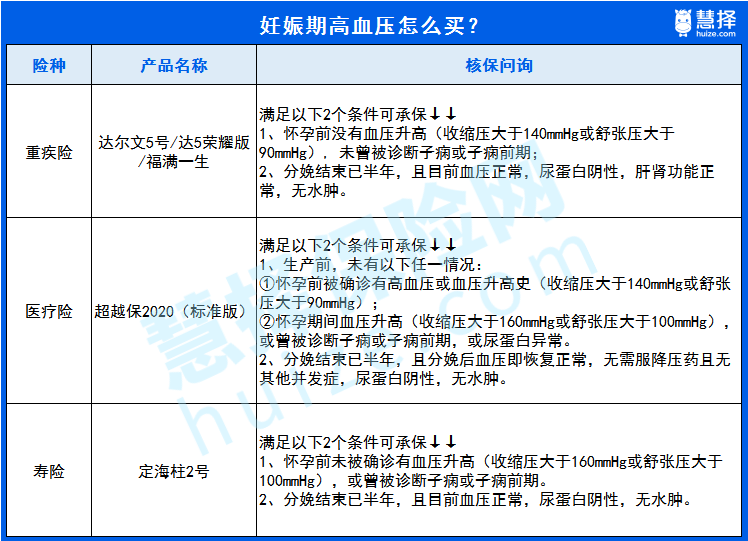

具体的产品,可以参考下表:

同样的,如果其他能通过【智能核保】的产品,也都是可以买的。

生娃不容易,当爸妈更不容易。

在给娃买保险之前,记得先给自己配齐保障。

因为爸妈才是娃最好的保障~

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有