有心脑血管疾病,怎么买保险?

星球君 · 一年前1628 人看过

现代人工作压力大,

加班多、运动少、吃外卖、喝奶茶、吃宵夜、喝酒、抽烟渐成常态,

这些习惯下我们的身体也越来越不听话,偶尔还会出现:

疲劳、气短、胸闷、头晕、出汗、恶心、胸痛等症状。

如果你刚好有这些症状,就要注意了,可能是心脏左前降支出现问题!

心脏左前降支是心脏供血的重要血管,如果堵塞,就很容易出现近年常见的心脑血管疾病——猝死。

而且它特别喜欢向青中年男子(25-45岁)下手,因此心脏左前降支在医学上有“寡妇制造者”的绰号。

今年在河南就有一位男子因此上演“心脏搭桥生死时速”,

幸运的是这一搭,搭回了男子的性命,

悲催的是这一搭,把大半积蓄搭没了~

真是人间真实,一搭回到解放前。

而心血管疾病中,报告显示急性心肌梗塞、脑中风后遗症治疗“最吞金”:

(中国男性重大疾病发生率)

急性心肌梗塞治疗费+康复费10-30万,脑中风后遗症治疗费+康复费10-40万。

幸运的是,医保能报销,具体报多少要看各个地区的报销政策。

不过从水*筹众筹的情况看来,医保也只是杯水车薪,

比如急性脑梗塞花费了15万治疗费,假如15万是医保内费用,

按照东莞医保的报销比例:

市内三级医院:15*35%=5.25万

镇/街定点医院门诊部或定点专科医院门诊部:15*50%=7.5万

而且,一般大病只有大医院才能治疗好,结合实际的情况最多也只能报销5.25万,还要自付9万多,

这还是全部费用都在医保范围内,如果有医保外用药,费用可不止这么点!

如果有重疾险和医疗险,情况就大不同了:

●医疗险:

除了在等待期内出险或免责不保,医保报销完后,减去免赔额,一般都能报;

●重疾险:

符合条件都能一次性获赔;

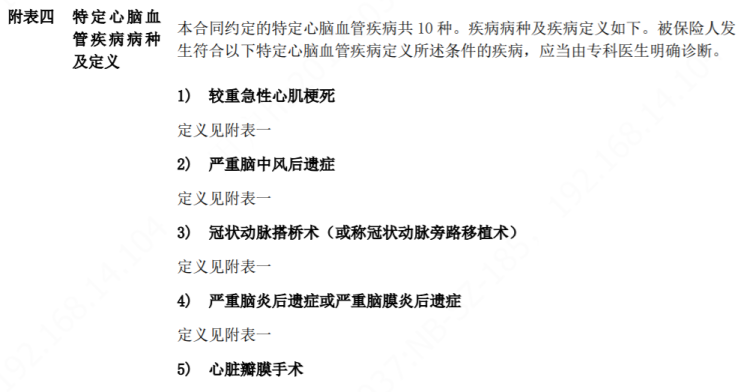

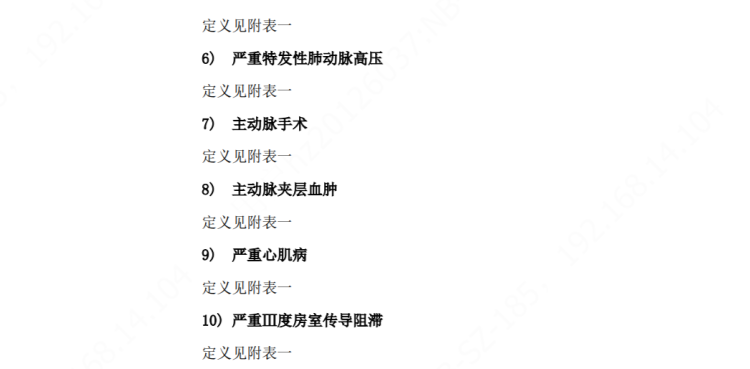

(来源:某重疾险的心脑血管重疾保障截图)

重疾险按照投保的保额赔付,在保障期间可赔10-100万不等。

不过可惜的是,多数人都是在得了病之后,才想起保险的好。

亡羊补牢,有时也为时未晚。

有心脑血管疾病的人,能买什么保险?

1

当地社保的惠民保一般都没有健康要求;

不过既往症的报销限制,得仔细看看。

江苏惠e保:生效前5种既往症约定不承担责任;

青岛琴岛e保:门诊慢特病费生效前64类既往症约定报销40%。

毕竟除了既往症费用不赔付,其他疾病的费用还是可以赔付的,

虽然不能买盔甲穿,但是穿衣服的总比裸奔的安全!

如上海沪惠保,115元/年,最高享230万元保额;

不限年龄,不限职业,只要是上海市医保参保人就能参保。

2

防癌险和防癌医疗险

重疾险和医疗险多数都会因健康告知问及心脑血管疾病限制不能买了,

防癌险和防癌医疗没有这个限制:

●防癌医疗险只会问及与癌症相关的既往症,

●防癌险一般没有健康告知,它保障内容保障的是恶性肿瘤,如果不幸确诊恶性肿瘤,符合条件都会赔。

如京彩一生防癌险,京彩一生防癌医疗险有三高、心血管疾病也能买。

最后提醒一句,身体健康时投保,限制少,保障高,早投早保障。

推荐阅读

成人

80&90后女性买保险,这份“慧”买清单必看

个人保险这样配,省心又省力!

家庭

家庭保险如何购买 真实案例给你答案

家庭保险如何购买?最好是办理具有双豁免功能的保险,同时是以家庭中收入能力最强的丈夫为投保人,即便出现风险,也无需再给其他人缴纳保费,而且他个人和其他家人的保障依然有效,才能做到最好的家庭保障。

寿险

信泰如意尊星火版哪里买 靠谱吗

如意尊星火版目前在线下销售,有需求的朋友可以去信泰的线下营业厅进行选购,也可以登录慧择保险网进行预约咨询。

医疗险

e享护-医享无忧百万医疗险(20年期)-家庭版怎么样 哪里能买

保险产品保证续保20年,可选院外抗癌特药、家庭单享95折优惠,亮点多多,有需求的朋友们,可以尽早规划。

重疾险

达尔文6号重疾险健康告知严格吗 投保技巧有哪些

达尔文6号重疾险健康告知较为严格,人们投保时需要如实告知,该款产品支持智能核保和邮件核保,建议尽快投保,早日获取保障。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有