意外险可以买多份吗?理赔能否赔多份,怎么才能赔得多?

慧择保险网 · 一年前2819 人看过

一份小小的意外险,带来的不仅是保障,更是一份安心。

但,意外险价格那么低,可以买多份吗?

万一出险,是否能赔多份?

意外险,指的是对被保人因为意外带来的身故或者残疾进行保障,部分意外险还有意外医疗、意外住院津贴等责任。

意外险价格低,一般情况下几十元或者几百元便可以获得一年的保障。可以明确地说:同时购买多家意外伤害保险产品,是不冲突的。

但是意外伤害医疗保险会有限定,主要因为意外医疗的赔付以被保人实际花销为最大赔付限额。

另外,因为我国法律对未成年人的身故保额有限定,所以未成年人买多份意外险的意义不大。还不如完善重疾险、医疗险这些基础性险种更实用。

图片来源:慧择保险网

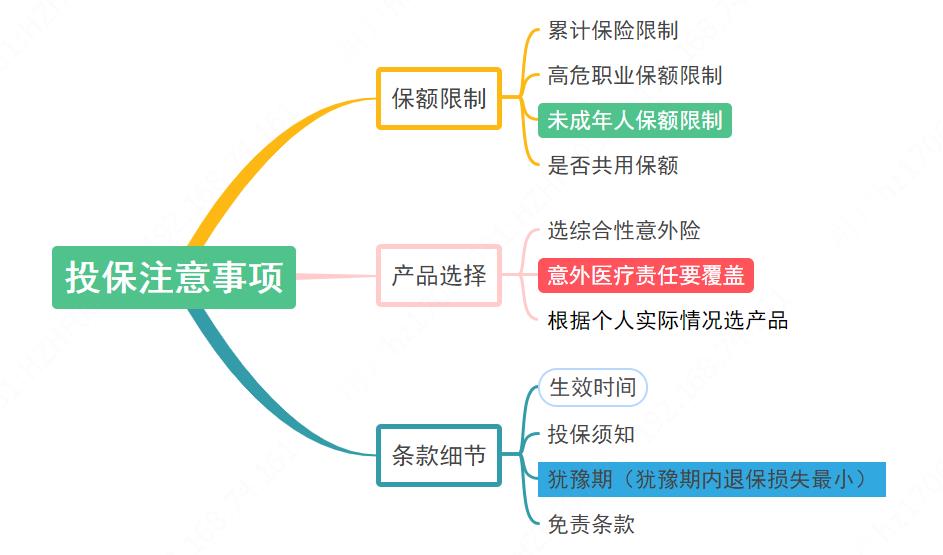

注意累计保额及高危职业保额限制。为了避免风险,保险公司可能会对被保人购买保险产品的累计保额以及高危职业人群保额有限定,比如说累计达到“300万”便不支持投保。用户投保时要留意,看清楚保险产品的每个细节条款。另外,少选意外身故和意外伤残共用保额的产品。

建议选综合性意外险,这样保障力度更强。产品覆盖意外医疗责任,根据小孩、成人以及老人的特点投保。比如说,老年人选择可保障意外骨折的产品投保;成人产品责任集中在交通意外等常见意外保障上。

投保多份意外险,还需留意条款细节。比如说生效时间、投保须知、犹豫期、免责条款等,对保险条款做到心中有数。

既然同时投保多家意外伤害保险并无本质上的冲突,那么买了后万一出险,能够赔多份吗?解决这个问题之前,不妨先看看保险赔付的两种类型。

定额给付型:保额多少赔多少,一次性给付,多份保额可以叠加赔付。

报销补偿型:被保人花多少按照规定来报销,目的是补偿,赔付额度不会高于被保人的实际花销。

这里以综合意外险为例,包含的责任有意外身故责任、意外伤残责任、意外医疗责任、意外住院津贴责任。

图片来源:慧择保险网

意外医疗责任:报销补偿型赔付,用于报销被保人因为意外导致的医疗费用。一旦报销达到被保人实际花销,便不可以再申请理赔。

也就是说,买了两份意外险均含意外医疗责任,A份保险意外医疗已经报销了被保人的实际花销,B份意外险的意外医疗保险金便无法申请理赔了。除非A分保险意外医疗报销完后未达到被保人的实际花销。

意外住院津贴:定额给付型赔付方式,可以叠加理赔,不过每份意外险往往会有最大住院天数赔付限制。

意外伤残:定额给付型赔付,可叠加理赔,保险金可用于被保人生活或其他用途。

意外身故:定额给付型赔付,可叠加理赔,保险金可以用于被保人家属生活,也可以帮被保人偿还债务。

需要注意的是,意外身故叠加理赔时,要留意未成年人的赔付限额,我国法律规定,0-9岁未成年人身故保额不超过20万,10-17周岁未成年人身故保额不超过50万。

图片来源:慧择保险网

因为意外导致医疗费用,可以先利用医保报销,再用意外医疗险报销。

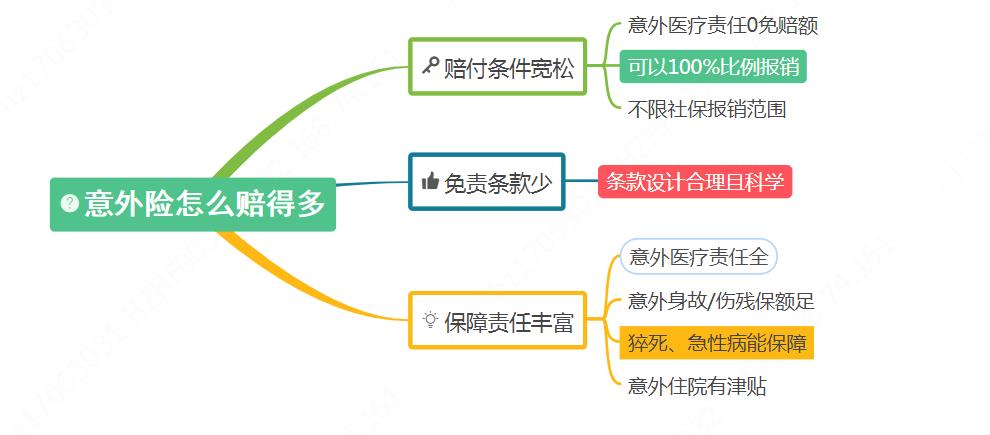

因为部分意外险的意外医疗赔付要求:社保报销后赔付比例为100%,未经社保报销,赔付比例为80%、70%乃至更低。

部分意外医疗责任有免赔限制,赔付时需要先扣除免赔额;部分产品则无免赔,很显然0免赔额的产品对被保人更有利。

意外险能不能赔,赔得多不多与赔付条件有关系。建议投保时选择免责条款少、意外医疗不限社保范围的保险产品。

部分人买了意外险猝死不能赔,买多少份都没用。主要因为大部分意外险对猝死、急性病等特殊情况免责。为了避免这种情况发生,投保时建议买带猝死等保障责任的意外险,这样发生事故了也能赔。

写 在 最 后

成年人可以买多份意外险,但是由于法律对未成年人意外身故保额有限定,所以未成年人买多份意外险意义不大。

买了多份意外险,意外身故、意外伤残和意外住院津贴均可以叠加赔付;如果想要赔得更多,建议选择保障责任丰富、赔付条件宽松的意外险投保。

资深顾问免费为你解答

第三方或用于其他用途

推荐阅读

查看更多

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有