重疾/中症保障突破常规,保费还便宜,达尔文家族又来搞事情?

慧择小马老师 · 一年前2527 人看过

新版重疾险上市以来,

尽管保障更好,理赔条件也宽松,

但价格偏高的问题却一直令人发愁。

当然,这对于知乎精英来说,预算充足,贵也不是事儿。

但对于预算不对的朋友,

每年要花上万元,才能做足家庭保障,也未免“奢侈”了些。

其实,在人生必备的重疾、医疗、意外、定寿四张保单中,

最需要投入精力的保单便是重疾险,重疾险要是买好了,省一半的钱也不是不可能。

这不,【达尔文重疾险家族】最新刚上线了一款物美价廉的重疾险

——达尔文5号荣耀版,兼具性价比和实用性,

便宜:基础保障齐全,刷新新规重疾险底价

实用:重/中/轻症额外赔可灵活附加,附加之后中症可赔付90%保额,突破天花板。

下面就一起来瞅瞅。

01

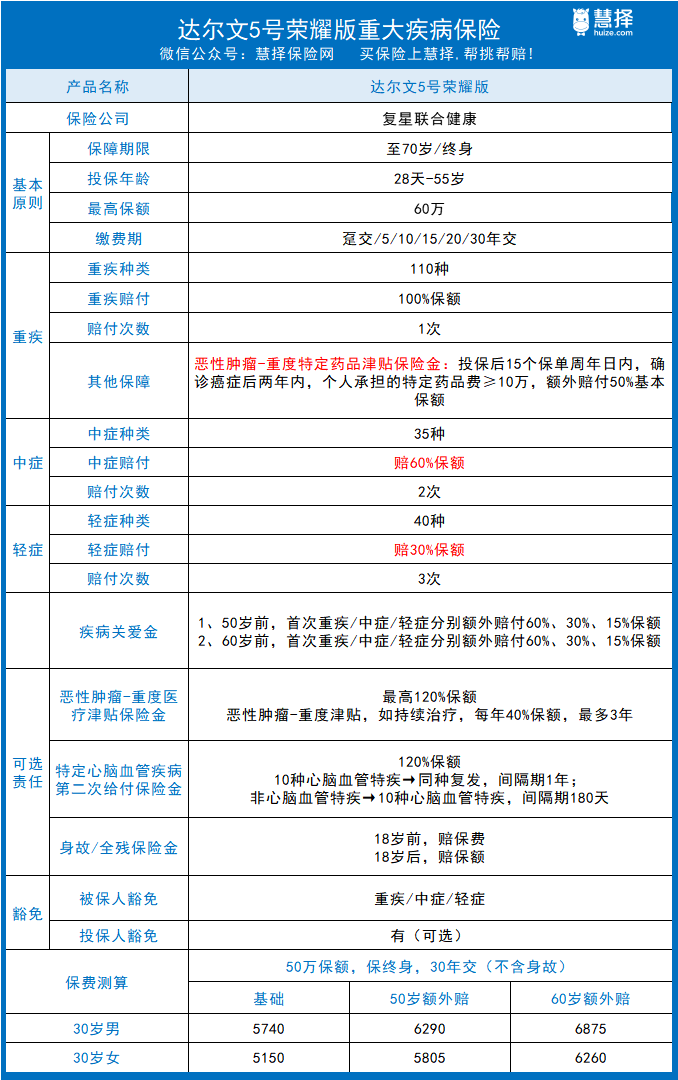

达尔文5号荣耀版,具体长这样:

必选保障

重疾:110种重疾,赔100%保额

中症:35种中症,赔2次,每次赔60%保额

轻症:40种轻症,赔3次,每次赔30%保额

恶性肿瘤-重度特定药品津贴保险金,满足要求额外赔50%保额。

可以看到:

中/轻症的赔付比例算目前市场上的标配,

中症60%保额,轻症30%保额,市场上大部分产品都是如此。

重疾赔付100%保额,外加【恶性肿瘤-重度特定药品津贴保险金】,

也就是说,前15年重疾最高可赔付150%保额。

简单来说,

【恶性肿瘤-重度特定药品津贴保险金】其实就是癌症靶向药/免疫治疗药物津贴。

它的理赔条件是:

如果在投保前15年患癌,并且在确诊之日起2年内使用靶向药和免疫治疗药物,个人自费部分≥10万,可再赔50%保额!

我们都知道,癌症是最高发的重大疾病,占重疾理赔率的75%以上,

也就是说,10个人理赔重疾险,有7个以上都是因为患癌。

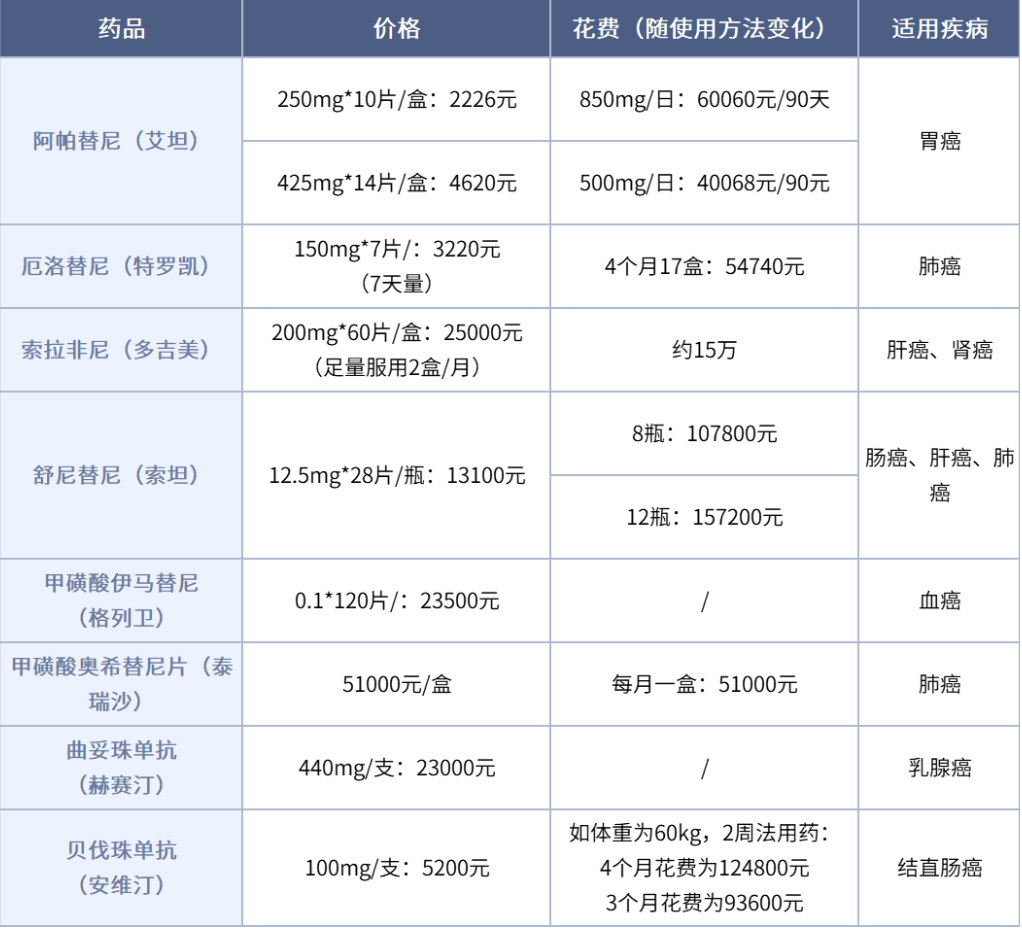

靶向药则是对抗癌症最有效的治疗手段之一,

但是,癌症靶向药又很贵,

虽然目前已有部分靶向药纳入医保目录,

但医院出于药占比等指标考量,靶向药数量较少,

都需要病患到院外自费购买。

数据来源:《新型抗肿瘤药物临床应用指导原则(2020年版)》

那达5荣耀版的自费10万怎么算呢?根据条款约定:

如果靶向药进了医保,且通过医保结算后,自付部分,100%计入自费额度。

如果靶向药进了医保,没通过医保结算,自付部分按30%计入自费额度。

如果靶向药没进医保,则100%计入自费额。

以治疗肺癌的泰瑞沙靶向药为例,吃一年,就是61.2万。

对比起来,

达尔文5号荣耀版的靶向药津贴的10万元理赔门槛,也并不算严苛。

02

可选保障

1、重/中/轻症都有额外赔——疾病关爱保险金

达尔文5号荣耀版,可自行根据预算决定是否加强保障,

附加疾病关爱保险金后,

重疾额外60%,中症额外30%,轻症额外15%,

保障期限可选保至50周岁前和保至60周岁前,丰俭由人。

附加之后重疾最高可赔210%,中症90%,轻症45%。

这样的重疾、中症赔付比例,纵观整个保险市场也属少见。

最重要的是,附加上额外赔之后,它的价格也并不贵,

以重疾最高赔210%,中症最高赔75%,轻症最高40%的超XXX4号为例,

如果是30岁女性、投保50万、30年交费、保终身的话,

附加额外赔的达尔文5号荣耀版,要比超XXX4号便宜1千多。

2、癌症津贴——重度恶性肿瘤医疗津贴保险金

这个和前面的癌症靶向药津贴不是一回事。

我们都知道,癌症其实很容易复发,

有了这个津贴,只要在确诊癌症一年后,

经专科医生诊断仍处于癌症的状态(新发/复发/转移/持续),

并且还在进行治疗、随诊或复查的,

每年给付40%保额,可给付3年。

一般的【癌症二次赔】要求3年后复发/转移/持续治疗才能赔,

而达尔文5号荣耀版的癌症津贴,

只要持续治疗满1年就能拿到钱,获赔门槛更低。

不得不说,达尔文5号荣耀版癌症保障着实出色。

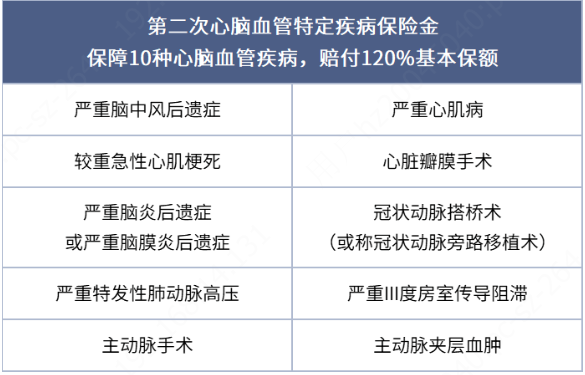

3、特定心脑血管疾病二次赔付

注重心脑血管保障的朋友,真的要选达尔文5号荣耀版。

市面上其他重疾险的特定心脑血管二次赔保障,

大多只有较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术三种疾病。

而达尔文5号荣耀版的特定心脑血管二次赔付,

可保障10种心血管重疾。

首次心脑血管重疾理赔1年后,再次发生同种疾病,可再赔120%保额;

首次患非心脑血管重疾且理赔180天后,再次发生这10种特定疾病之一,赔120%保额。

不管是疾病间隔期还是赔付比例,都诚意十足。

最后总结:

总体来说,达尔文5号荣耀版有以下几个优点:

1、保障全面,同等保障情况下价格也便宜,价格是预算有限的首选产品。

2、灵活定制,重/中/轻症、癌症津贴、心血管二次赔都可根据预算灵活定制。

3、癌症保障好,有靶向药津贴和癌症治疗津贴,非常实用。

4、附加特定心血管疾病性价比高,对比同类,它保障病种多,性价比很高。

有更多疑惑?欢迎扫码↓咨询了解~

资深顾问免费为你解答

第三方或用于其他用途

推荐阅读

查看更多

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有