不同人群个人保险方案如何买 这份投保指南快快收藏

慧择保险网 · 一年前1013 人看过

经历过疾病,人们依然不能忘记面对疾病的那种无可奈何和力不从心。

随着互联网保险的发展,越来越多的人意识到保险是转嫁风险的有效方式。

有风险意识的人除了医保以外,还会购买商业保险。

为了帮助大家更好地了解保险,看清保险真相、花更少的钱买到更有用的保险

我们来结合具体的人群配置的保险种类和方案进行分析。

更好地利用“保险”给自己生活提供最大化的保障。

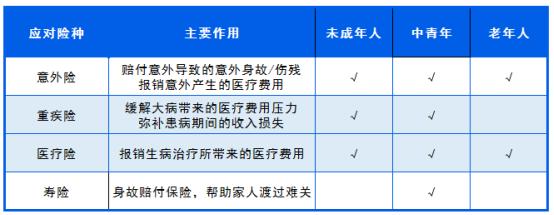

保险的本质是保障,因此,在保险方案配置过程中优先完善基础保障型产品。

常见的保障型险种主要有意外险、重疾险、医疗险和寿险等,不同年龄段人群适合的险种不同。

图片来源:pixabay

不同险种发挥的作用不同,不可互相代替,但可互相补充。对于老年人来说,建议通过防癌险来替代重疾险投保更划算。

无论是哪个年龄段的人群投保,均需遵循以下几个原则:

保额要充足

买保险就是买保额,充足的保额才能更好的抵御风险。

比如重疾险,建议保额不低于30万,如果生活在一线城市或想要更好的医疗资源,买到50万更合适。

而对于寿险保额,建议要能覆盖家庭所有的债务以及孩子的教育费用、老人的赡养费用等。

对于长期险如重疾险和寿险来说,常分为定期和终身,一般来说,同一投保条件下终身要比定期高出不少。

定期性价比高,但会有保障中断的风险,终身保费较高,但可给予用户一生的守护。

因此,选择定期还是终身,建议大家根据预算来考虑。预算充足,选终身;预算不足,优先定期。

无论买定期还是终身,保额都要充足,千万不可为了追求终身而降低保额。

保费支出要合理

个人保费支出要结合家庭保费配置来考虑,一般来说,家庭保费支出占据家庭年收入的5%-10%左右是比较合理的。

每个家庭的经济情况不同,因为,个人保险配置也是有所区别的,建议结合实际情况来考虑,不可盲目跟风投保。

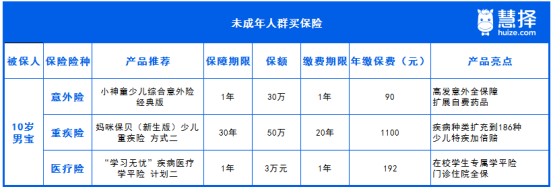

未成年人群

以10岁男宝保险方案配置为例,年保费支出:1382元。

图片来源:慧择保险网

在这个方案中,10岁儿童仅需千余元就可获得意外+疾病保障。

1)学生阶段的男孩子多数比较活泼,好奇心比较强,磕破、摔伤、猫抓狗咬等都要可能发生,而小神童意外险高发意外覆盖全面,实用性较强,值得考虑。

2)当下重疾高发且趋于年轻化,为了守护孩子健康成长,尽早配置重疾险可给宝贝更充分的呵护。妈咪保贝用户好评度达99%(慧择官网销售页面用户评价数据),保障疾病更全面。

对于未成年人高发的白血病、重症手足口病,同时新增了严重甲型或乙型血友病、脑恶性肿瘤等,获赔机会更多!

3)未成年人身体发育还未完全,容易受到疾病侵袭,三天两头跑医院,长期下来也是不小的开支。学平险是在校学生专属保障产品,性价比高,保障更具针对性。

成年人买保险

以30岁男性投保为例,年缴保费为6827元。

图片来源:慧择保险网

多数成年人承担着家庭的主要经济来源,因此意外+疾病+身故风险都有必要防范。

1)成年人购买意外险身故保额是投保的重点,避免不幸发生,给家人带来“人财两空”的局面。考虑到成年人要养家糊口,小坦克意外险对于家庭出行也提供了保障,且可与基础保障叠加赔付,保障更充分。

2)成年人若不幸罹患重病,医疗费用+收入损失都要考虑,而重疾险+百万医疗险搭配投保可解决这些难题。

信泰达尔文5号焕新版60岁前疾病保障加码,尊享e生责任内不限医保目录范围,就医少负担,充足的保障有效抵御不可预知的疾病风险。

3)作为家庭的经济支柱,上有老下有小,若不幸身故或全残,整个家庭会陷入困境。寿险是最能体现对家人爱与责任的险种,这样有爱的险种不可少。

阳光i保对符合“健康优加”条件的朋友更友好,买一样的保额,可以少投入15%左右的保费。

老年人投保

以60岁男性投保为例,年缴保费为4118元。

图片来源:慧择保险网

老年人多数不承担家庭经济重任,意外和疾病风险是关注的重中之重,因为从意外险和健康险两方面来考虑。

1)60岁老年人意外风险远高于其他年龄段,运动扭伤、爬楼摔伤、浴室滑倒等都要可能发生,保障内容全面的孝心安意外医疗0免赔额,责任实用贴心,值得推荐。

2)考虑到重疾险健康告知严格,且承保年龄多限制在55周岁内,60岁的老年人很难通过核保,且容易产生保费倒挂的现象,因此,建议通过防癌险来代替重疾险,性价比更高。

康爱保投保条件宽松,提供专项防癌责任简单,不易踩雷。如果预算充足,可考虑惠享e生保额高,解决大病医疗费用不再难!

投保的顺序一般为:意外、重疾、医疗、寿险,不同年龄段人群所需的保险保障不同。

老年人和孩子侧重意外和健康,成年人在此基础上还要考虑身故保障,可根据自己实际情况调整,总之,按需投保最重要。

当然,在购买保险之前,大家要计算清楚现有的收入水平和未来的收入能力。

全面考虑保险作用,进行合理安排,将产品进行合理搭配,避免重复投保,使得资金得到充分、有效的运用。

资深顾问免费为你解答

第三方或用于其他用途

推荐阅读

查看更多

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有