官方出拳!一大波百万医疗险将停售???

慧择小马老师 · 一年前7649 人看过

百万医疗险一直是很多朋友的心头好。

毕竟它价格低,保额高。

二三十岁的人买,每年2、300元就能获得几百万保障。

但最近有朋友听到风声说:

银保监会出手,百万医疗险也要停售了?

到底咋回事?咱们一起来看看!

01

好端端地

银保监会为什么要出手?

因为,百万医疗险一直有个“销售误导”问题:

明明不保障续保,有些却打出“可续保至100岁”的旗号。

让人产生一种“它能保我到天荒地老”的错觉。

比如这位田先生,就被误导了↓

(图片来源于中新网截图)

被“坑”的人发现真相后,肯定不干啊,就找银保监会投诉。

为此,银保监会还特地发布了公告,提醒大家避坑:

但,效果并不明显。

所以,银保监会忍无可忍,终于重拳出击:

(来源于中国银行保险监督管理委员会网截图)

换句话说,银保监会做这一切都是为了我们着想。

避免我们买完保险,才发现“货不对板”。

问题来了:什么样的保险,会受影响呢?

官方解答:保险期间≤1年,且不含保证续保条款的健康险。(团体保险业务除外)

所以,一年期、不保证续保的百万医疗险,像好医保住院医疗、微医保……都会受影响。

02

银保监会出拳

要对这些保险做什么呢?

官方要规范4件事:

①表述要明确

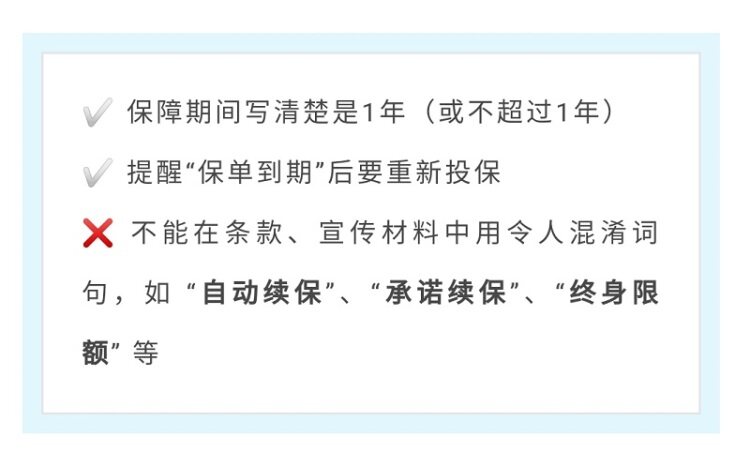

如果不保证续保,就要清清楚楚写明白。

所以,像不保证续保的“好医保住院医疗”页面中出现“承诺续保”的字眼,就是不合规的。

(图片来源于好医保截图)

②定价要科学

不能随意定价,或者跟实际经营出现较大偏差。

③不能强制捆绑销售

当它是主险时,不能要求“想买它,比如搭配另一款一起买”。

当它是附加险时,要说清楚对应主险的情况。

④不能随意停售

停售前,要提前通知:

主动停售:提前30天。

受监管责令停售:提前3天

停售后:

保障没到期的,继续保障。

保障到期后,提供转保建议。

03

我们的保单

会有什么影响?

银保监会要求:不符合规范的短期健康险,要在今年5月1日前停售。

那,我们买的百万医疗险会受影响吗?

如果是买了前两种,不用担心,基本没啥影响。

如果买的是第③种,就在整改范围内了。

但可以保证的是:

合同期内不受影响,继续保障。

但合同到期后,小马老师建议可以考虑买一份续保条件更好的百万医疗险。

毕竟,买百万医疗险最大的敌人就是年龄和疾病。

买一份续保条件好的,就不用担心因为停售、健康变化而失去保障了。

04

有哪些保证续保的

百万医疗险?

小马老师精挑细选,选出这几款百万医疗险:

如果是给自己/孩子买:超越保2020

有三大亮点:

保障全面

该有的保障都有,院外特药和质子重离子都能报销。

年免赔额递减

在保证续保期内,若没有发生过理赔,免赔额可以减少1000元/年,最多能减至5000元。

6年保证续保期

保证续保期内,无论是理赔、身体变差了、停售了都能继续买。

6年保证续保期满,如果产品没有停售,继续买不用健康告知、也没有等待期。

如果产品停售了,可以投保指定医疗险,公司审核同意后,也能免健告、免等待期。

续保条件很赞!

关键价格也便宜。

30岁买,232元/年;0岁宝宝买,556元/年。

如果是给长辈买:平安e生保长期医疗(费率可调)

基本保障都不错,还能保证续保20年。

如果长辈年纪较大、健康欠佳:平安长期个人癌症医疗险

最大的亮点是,终身保证续保!

还有四大亮点:

投保限制少

高龄、慢性疾病人群都有机会买

保额高

恶性肿瘤医疗费用和特定药品费用最多可报销400万。

送1年质子重离子医疗保险金

可以100%赔付,床位费限额1500元/天 ,最多报销100万。

87种抗癌特药保障+送药服务

要知道,癌症 占重疾发病率的 70% 左右,而且治疗费用巨高。

保住了癌症,相当于把最高发的疾病风险给覆盖了。

不过,年龄和健康允许的话,小马老师还是建议选第一款产品,毕竟保得全,性价比也真的高!

如果你拿捏不准自己的情况

不知道如何挑选医疗险

欢迎找小马老师家的保险咨询顾问

1V1免费咨询

推荐阅读

家庭

买健康保险要多少钱?一家三口人均4千能配齐吗?

买健康保险要多少钱?家三口配置完善的健康保险,人均保费4000元左右,投保后可备不时之需,守护被保险

医疗险

600万医疗保险一年交多少钱?几百几千随心选?真相看这里……

600万医疗保险一年交多少钱?一般价格在几百元至几千元不等,投保者可根据预算和需求合理选择,但这类保险一般免赔额比较高,适合报销大额医疗费用。

小白必看

五大保司减员超128万,背后有什么秘密?我的保单会受影响吗?

保险公司急了

医疗险

关于阳光人寿i保定期医疗险,每一个细节都在这了!

保证续保,妥妥的贴心小棉袄。

小白必看

那些年,买保险不得不避过的“坑”

说起保险,大家第一反应就是“骗人”、“坑多”。以至于坊间曾经流传这样一句话“保险还是挺好的,只有两种情况不赔:这也不赔,那也不赔”

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有