出事了,怎样申请理赔?一文读懂!

慧择小马老师 · 一年前3652 人看过

在一些朋友心里,保险理赔就是那 “ 蜀道 ”——难于上青天。

保险公司为了赚钱,会想各种理由拒赔。

这个流传甚广的谣言,吓得很多人望“险”却步。

实际上,看看各保司公布的理赔数据就知道:

几乎所有的保险公司,获赔率都在97%以上,有的甚至达到了99%。

为什么还有那么多人觉得保险是骗人的?

一方面,媒体更容易关注拒赔事件;另一方面,我们容易排斥不了解的东西。

因为不了解理赔,所以总害怕有啥“黑幕”。

今天小马老师,就毫无保留地,给大家捋捋如何“科学地”申请理赔。

01

申请理赔的四个步骤

虽然各家保司的理赔细节略有不同,但大体流程是相似的,主要有4步:

(图片来源:小马老师自制)

01

事发后及时报案

早报案,早审核,方便我们早些拿到赔付款。

报案渠道一般有这些:保司的客服电话、官方APP、官方公众号等。

02

提交资料

报案成功后,会收到受理短信和理赔指引邮件。

如果报案金额不大(一般指2000元之内),一些保险公司已经支持在线上提交资料。

资料上传到app或者官微,等待审核就好,方便快捷。

但如果金额较大,就需要邮寄资料。

03

等待审核

保险公司的理赔部收到资料,就会开启审核流程。

案情清楚、资料齐全的,赔得快;案情比较复杂的,一般也不超过30天。

多数时候,审核时间长是因为提交的资料不全。

比如发票不全,还需要我们去医院打印、盖章,一来一回又花了不少时间。

04

收到赔款

资料通过审核之后,打款就快了,1-3个工作日就能收到。

看,大部分理赔没有想象中那么困难。

所以不能因为少数拒赔事件,一棒子打死所有嘛。

说了这么多,你们肯定发现了,资料齐全是理赔的关键。

那要准备哪些资料呢?

后台回复关键词“理赔清单”,

可获得小马老师独家梳理的

理赔资料清单

02

顺利理赔的小技巧

虽然保险公司不会故意刁难我们,但有时候“细节决定成败”。

小马老师总结了3点容易被忽略的细节,都是理赔的“拦路虎”:

1

注意病历书写

看病的时候可以告诉医生,自己有商业保险,拜托他在用词上多注意。

如果没确诊,不要随意写上“先天的、原生的、xx年前的”等词语。

如果是意外造成的事故,可以请医生将意外事由写进病历本。

2

不要去错医院

多数产品要求到二级或以上的公立医院看病才赔。

所以去医院前务必了解清楚就医范围,在产品条款里就可以找到。

(某重疾险就诊医院等级)

3

理清保险范围

保险虽好,但也有限制。每个险种都有一些“管不到”的地方。

意外险

符合外来的、突发的、非本意的、非疾病的使身体受到伤害的事件,才是保险理解的意外。

猝死、中暑、高原反应,一般不赔。

医疗险

如果买的是住院医疗险,那么门诊费用一般报不了;

如果只报销社保范围内,那么自费药和外购药需要自费。

重疾险

每个疾病赔付的标准不一样,大致分为3类。

(1)确诊就赔:比如恶性肿瘤、双耳失聪、双目失明,确诊就能赔。

(2)达到某种状态才赔:比如脑中风后遗症、终末期肾病,同一种疾病达到不同的状态,有不同赔法。

(某重疾险脑中风后遗症理赔标准)

(某重疾险中度脑中风后遗症理赔标准)

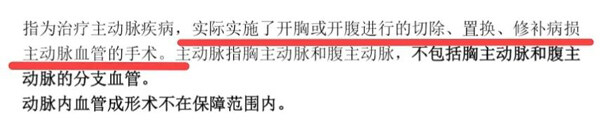

(3)做了规定的手术才赔:比如冠状动脉搭桥术、心脏瓣膜手术、主动脉手术。

(某重疾险主动脉手术赔付标准)

寿险

限制条件不多,除了两年内自杀不赔、骗保不赔。无论是意外还是疾病离世,在保障期内就能赔。

其实,提交理赔材料是个比较琐碎的事情。

有些朋友自己报案,为了补齐理赔资料,来回跑医院,弄得身心俱疲。

如果能有专业的人,从旁协助,能省去不少麻烦。

说到这里,小马老师就得自夸几句。

在小马老师这投保的朋友,都可以享受贴心的小马理赔服务。

多渠道报案:拨打4006 366 366/点击公众号“慧择保险网”底部“我的服务”>“小马理赔”都可以报案;

定期跟进:前面说到容易忽略的就诊医院等级、理赔材料保管等问题,都会及时提醒;

及时解惑:理赔过程中有任何问题,可以找客服、顾问或者理赔人员咨询;

快速打款:支持“小马闪赔”的产品,金额<2000元且资料齐全、责任无误,我们会在3个工作日内结案垫付;

引导帮助:如果是权限外的理赔案件,也会指引大家向保司递交资料。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装