社保升级:五险变“六”险!要扣的钱变多啦?

慧择小马老师 · 一年前9362 人看过

大家好,我是小马老师。

今天来跟大家聊聊最近发生的一件大事儿:

“社保「五」险 要变 「六」险啦!”

最近这个消息刷爆知乎微博朋友圈。

消息传开后,很多人的第一反应是拒绝的。

拒绝的原因很简单:感觉又要多交钱了……

所以——

社保第“六”险是啥?有啥用?

它在已经试行的城市,跑得怎么样?

为什么要推出第“六”险?

今天小马老师,专门来为你解解惑。

01

社保第“六”险是啥?有啥用?所谓的社保第六险呢,指的是“长期护理保险”。

名字太长,小马老师就简称它为“长护险”吧。

它的作用很简单。

就是为失去基本生活能力的人(比如瘫痪),提供护理服务或者经济上的补助。

小马老师仔细研读完官方指导意见。

帮大家总结了长护险的3个要点:

① 谁参保,谁享受?

从职工医保参保人群起步。

享受待遇的人以“重度失能人群”为主。

② 公司交钱还是个人交钱?

都要交钱。

单位缴费从职工医保划出;

个人缴费暂不明确,鼓励从个人账户扣费。

③ 待遇怎么样?

失能人群可报销70%左右的护理服务费。

不过,官方只给了一个框架性的规划。

换句话说,信息量太少,具体细节还不明确。

但某些城市快人一步,已经悄悄试点一两年了。

接下来,小马老师以广州与上海为例,带大家看看长护险在这两个城市做得怎么样。

02

长护险,在试点城市跑得怎么样?

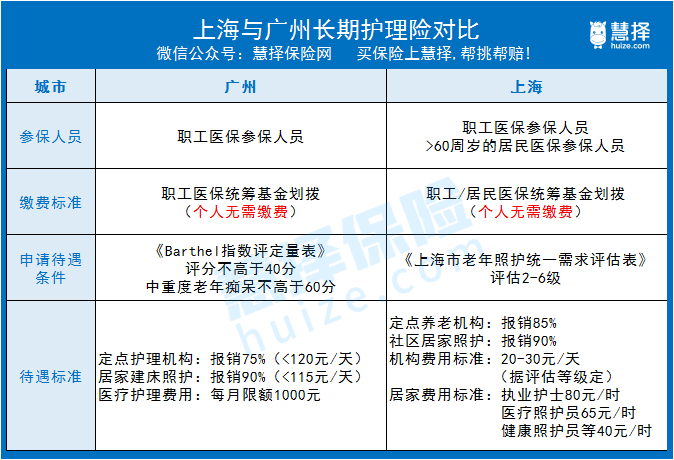

这是广州和上海的政策:

在小马老师看来,有这3个重点:

重点一:怎样才能享受待遇?

上海和广州都是采用评估制度确定谁可以享受长护待遇(其它试点城市基本也是)。

即由专门的评估机构判断是否符合享受待遇的条件。

但每个城市的具体评估标准不同。

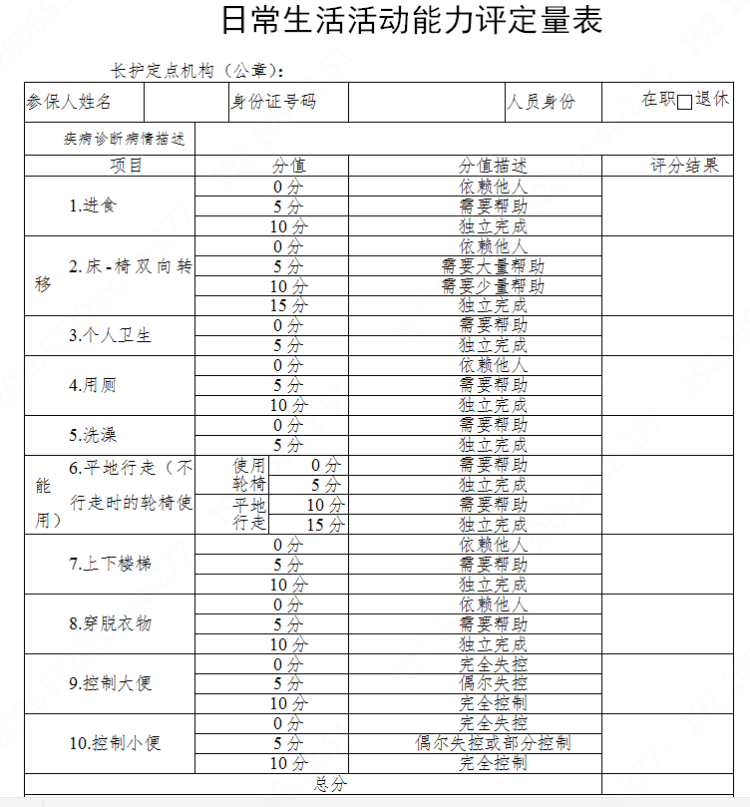

广州市采取的是通用《Barthel指数评定量表》:

按要求,总分要低于40分才符合领取标准。

要达到这个标准,失能程度已经是相当严重了。

重点二:要交多少钱?

害怕交钱,是许多人跳脚反对第“六”险的原因。

如果你也有这种顾虑,放宽心,因为目前还不用交钱。

比如上海和广州,是直接从医保基金里划扣(即个人不用再交钱)。

小马老师还看了下其它试点城市的情况:

总体上看:有些城市不交钱,有些城市要交钱,但费用非常少。

重点三:待遇怎么样?

支付范围和标准内,第六险能报销基本生活照料费与医疗护理费。

这个报销比例在75%-90%左右。

每天有限额,大概就是几十块到一百左右一天。

比如上海的陈阿婆,就用上了长期护理保险。

(来源:央视财经视频截图)

(来源:央视财经视频截图)

每周有5天,护理员会到家里为她提供1小时的专业照护服务。

费用是65元/小时,长护险报销90%,她自己只需掏6.5元。

总结一下,从现在试点城市的情况来看,有优点也有不足:

优点:长护险缴费很少。

不足:长护险补贴标准比较低。

据统计,15个长护险试点城市,享受待遇的人有42.6万,但人均待遇不到1万一年。

相比高昂的失能护理费用,这个补贴金额显然不够。

03

为什么要把长护险纳入社保中?

难道真的像开头网友调侃的,是为了“多收钱”吗?

并非如此。

咱们来看一组数据。

据社科院的《2018-2019中国长期护理调研报告》显示:我国约有4.8%的老年人处于重度失能、7%处于中度失能状态。

也就是说,我国2.5亿老人中,有超过1200万人重度失能。

与之相对的是,养老护理员仅30余万,也就是说一个护理员要照顾40个老人。

失能老人多,护理人员少。巨大的缺口,带来的是高昂的护理成本。

如果请人护理,全失能老人每月的护理费用约为7000-8000元,家庭负担非常大。

(来源:pixabay)

(来源:pixabay)

没钱,家里失能老人没人照顾,怎么办?

长护险应运而生。

一方面,它可以减轻个人的压力。

另一方面,在政府大力推动下,将推动我国养老护理产业快速发展。

这种快速发展,反过来又能降低护理费用。

形成养老产业的良性循环。

而这条路其实是有经验可循的。

因为长护险其实是个进口货。

在德国、日本和韩国,它已经发展得很成熟了。

当然,最后小马老师还是要提醒一句:

长期护理险是个好事儿,但它毕竟是基础保障,作用有限。

要想老年生活过得去,咱们必须争点气。

做好保险配置和养老储蓄,让将来的自己过得更体面更有尊严一些,是现在我们该趁早做的事情。

推荐阅读

小白必看

人老了,万元保费谁来交?

好担心啊

惠民保指南

山西晋惠保,如何投保?

山西惠民保--“晋惠保”怎样投保?如果还有小伙伴不清楚投保流程,快来看看指引吧!

成人

预算有限怎么买保险 有这两种方案就够了

人的一生,不管你是富有,还是贫穷,都会面临生老病死。不同的人生阶段,面临的风险不同,保险是当风险发生的时候,能够最大程度的弥补财务损失,保证家人的正常生活

惠民保指南

保尚保热门10问

自从“保尚保”梅州医保补充保险上线后,小编在后台收到了大伙热切的提问,保尚保是什么?保尚保的被保险人有什么基本条件?保尚保在什么时间段可投保?如何参保保尚保?有了基本医保和大病保险,还要购买这个产品?在此特意选出了10条询问频次高的提问进行详细回答。

惠民保动态

【大连】重磅推出!“大连工惠保”可以参保啦!

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有

选慧择,会更好

买保险不花冤枉钱保险方案规划,一对一服务

省时省力,海量产品帮你挑

理赔服务,全程协助

下载慧择APP

投保、理赔更便捷 手机扫码安装

手机扫码安装