安邦解散!保险公司出事,我们的保单怎么办?

慧择小马老师 · 一年前6895 人看过

这两天,安邦保险集团的一条公告,“炸”了保险圈:

它,要解散了。

这预示着这家有着 16 年历史,巅峰时期注册资本超过 600 亿的保险巨头,即将走向终结。

买了安邦保险的人,开始惶恐:“安邦解散后,我的保单是不是作废了?”

而没买安邦保险的人,也忐忑不安起来:“不是说好保险公司能给我稳稳的幸福吗?怎么现在也出事了?”

大家稍安勿躁,且听小马老师为你一一解读。

01

安邦集团解散,我的保单怎么办?

先给大家吃颗定心丸:

别担心,就算安邦集团解散了,你的保单也完全不受影响。

回顾 2018 年,原保监会刚宣布要接管安邦保险时,就有很多人就担心保单会不会受影响。

那时小马老师就跟大家解释过,保单不会受接管影响。

这两年我也确实经手了很多原安邦保单的成功理赔案件,就在5月,小马老师还协助理赔了一起。

如果说被接管属于改造的过程,在结果尚未明朗时,都不影响保单。

那么解散清算就属于改造的收尾工作,一切早已尘埃落定,对保单更加没什么影响。

更何况安邦集团在申请解散前,它的保险业务,早已得到妥善安置。

安邦集团旗下有多家公司,其中与保险密切相关的有安邦财产、安邦人寿、安邦养老、和谐健康以及安邦资管这五家子公司。

而它们的去留,小马老师也已经为大家梳理清楚了:

图片来源:小马老师根据公开信息自己做的

安邦人寿等三家子公司的股权,转让至大家保险集团下对应的子公司,可以理解为就是“换了个名字”。

和谐健康保险股份全部出售,新的控股股东为“福佳集团有限公司”。

安邦财险的情况略有特殊,它做了两件事:

1、把非理财类保单,今年 1 月 31 日后到期的理财类保单,转让给大家财险。

2、其他理财类保单,已经全部完成兑付,无一例违约。

梳理完之后,大家发现了吗?

原安邦集团旗下与保险相关的业务早已找好下家,重新营业,所有保单均不受影响。

而现在申请解散的安邦集团(包括安邦财险)其实早已只剩下个空壳,解散清算只是走个流程,无关痛痒,大家淡定吃瓜就好了。

安邦保险的重组之路能如此顺利,与监管层的接管密不可分。

02

安邦是如何走到清算这一步?

咱们先回顾一下安邦集团发展历程:

2004 年,安邦保险成立。

2014 年,注册资本超过600亿,为当时业界最高。

2018 年 2 月,原保监会对安邦集团实施接管 1 年。

2019 年 2 月,银保监会将安邦接管期限延长 1 年。

2019 年 7月,安邦将和谐健康全部股份转让给5家新公司。

2019 年 7 月,大家保险集团成立,依法受让安邦人寿等四家股权,安邦集团不再开展新的保险业务。 2020 年 9 月,安邦集团拟解散并清算。

从这个轨迹来看,2018年之前,安邦集团看似发展得如日中天,银保监会为何突然出手呢?

这个问题,官方给出了回答:

“鉴于安邦集团存在违反《保险法》规定的经营行为,可能严重危及公司偿付能力,依照《保险法》第144条规定,决定对安邦集团实施接管。”

发现了吗?

往往在事情刚有一丝苗头,连火花还没出现时,“国家级消防队”就已经手持灭火器严阵以待了。

所以当安邦出现违反法规的经营行为,并可能严重危及公司偿付能力时,保监会(现银保监会)化身“灭火侠”,依照保险法对安邦实施接管。

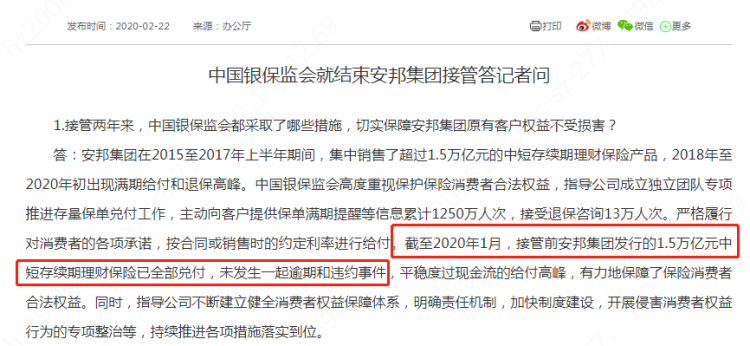

被接管前,安邦销售了超过 1.5 万亿元的中短存续期理财保险产品。

在被接管后,还出现了满期给付和退保高峰期。

为了更好地保护消费者的合法权益,银保监会指导公司成立独立团队,推进保单兑付工作。

比如主动向客户提供保单满期提醒信息,接受退保咨询;严格按照合同约定利率来给付等。

最终,这些理财产品全部完成兑付,无一例违约!

其实,在我国保险史上,安邦并不是第一家申请解散的保险公司。

历史上,还有另一家叫“国信人寿”的保险公司,就因为违规经营、丑闻不断而被撤销,成为我国最短命的保险公司。

银保监会大佬的严格监管和该出手时就出手的作风,对于我们这些买保险的人来说,无异于一张安全网。

03

为保障用户利益,银保监会都做了啥?

对普通人来说,跟保险公司打交道比较多。但对保险公司背后的监管大佬“银保监会”,并不太熟悉。

而安邦的接管事件,让很多人开始关注到这位大佬。

银保监会为了规范保险公司经营,在幕后可是做了很多努力的。

小马老师也将目前保险公司监管机制进行了总结,如下图:

可以看到,我国有严格的监管体系,从 保险公司成立、运营监控、防范破产 等方面都有严格的把关。

1、成立门槛高

保险法规定,注册一家保险公司最低需要资本 2 亿,而且必须是实缴资本。

实际上,现在保险公司注册资本普遍为 20 亿以上,这个注册资本已经可以注册一家全国性的商业银行了。

另外,保险公司背后的股东实力要强,必须具备持续的盈利能力、良好的信誉和雄厚的背景。

2、运营监控严格

为了让保险公司能正常运营,银保监会爸爸每个季度也都要对偿付能力等方面进行监管。

就在7月底,中国银保监会还发布了《保险公司偿付能力管理规定(征求建议稿)》,向社会公开征求意见,要进一步加强偿付能力监管,进一步保护我们的合法权益。

3、多措施预防破产

除上以外,《保险法》还规定了 保险保证金、责任准备金、保险保障基金 等制度,一起为保险公司运营过程中的风险兜底。

万一保险公司真的濒临破产,银保监会也会伸出援助之手,对保险公司进行接管运营。(详见小马老师之前写的《保险公司破产了,我的保单怎么办?》)

之前,除了安邦,还有新华保险、中华联合保险都被保险保障基金救助过,这两家都已经顺利恢复经营,且蒸蒸日上。

总之,保险公司破产的概率极小,就算万一真的破产了,也还有银保监会撑腰,最大程度地保护我们消费者的权益。

04

小马结语

自 1979 年恢复保险行业,短短 41 年,不管是世界五百强险企,还是新兴的互联网保险公司,都是从 0 到 1,从无到有发展起来的。

发展的过程难免会遇到波折,保险公司被接管被救助,发生异常变动,不一定都是坏事儿。

相反,这表明我国监管体系越来越成熟,能够防患于未然,提前出手捍卫我们的权益。

而保险是维系现代经济运营的基石。

所以我国保险监管体系的成熟,一定程度上,也反映出我们国家的经济实力真的是日新月异,越来越强。

万+

万+ 年

年 家

家

保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2025慧择保险网版权所有